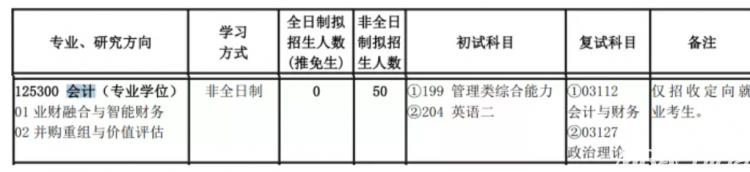

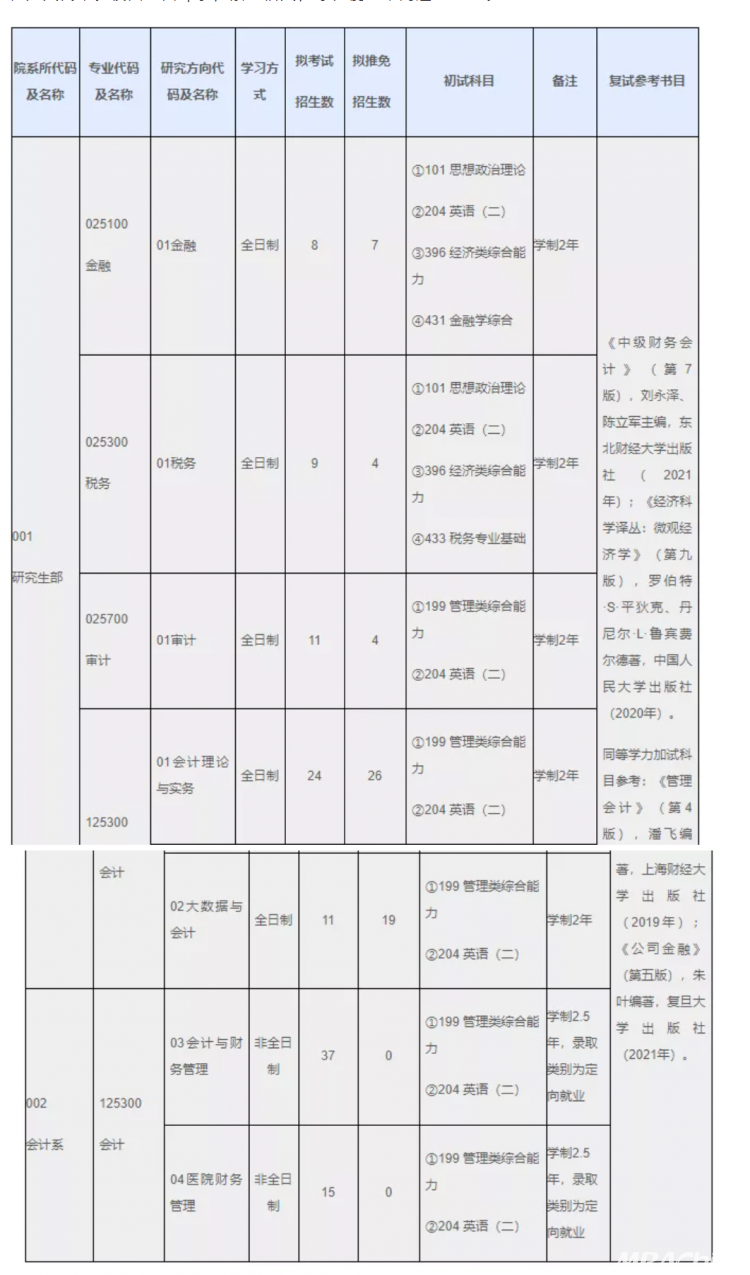

搜索

搜索蟠龍智彙 | 基于數據中台的阿米巴經營模式研究

上海國家會計學院 2021-05-24 浏覽量: 4157 [簡/繁]

本文首發于《新理财》2021年第4期。

黃長胤

上海國家會計學院講師、碩士生導師

【摘要】随着企業信息系統的不斷增加,部分企業出現了信息孤島的問題,不同信息系統之間的數據難以整合,業财融合比較困難,制約了阿米巴經營模式的深入發展。本文從信息系統架構的視角,探讨了基于數據中台的阿米巴經營模式,嘗試利用數據中台“數據複用和共享”的理念為阿米巴經營中的數據難題提供解決思路,為智能财務時代的阿米巴經營和管理會計的理論研究和實踐提供參考。【關鍵詞】數據中台;阿米巴;智能财務引 言

随着智能技術在會計工作中的不斷深入應用,這些技術在财務會計領域已經顯示出一定的優勢。而這些技術在管理會計領域的應用則需要較好的業财融合數據基礎。但是目前部分企業的信息系統架構還不能為業财數據融合提供有效的支撐,影響了管理會計實施的效果(張慶龍,2020a)。在智能财務時代,如何對企業信息系統進行整合,以适應管理會計工具應用的需要,是理論界和實務界都需要面對的問題。本文以阿米巴經營模式這個管理會計工具為例,探讨數據中台在管理會計工具應用中的作用。

一、阿米巴經營模式深入發展的瓶頸

稻盛和夫在上世紀60年代創造了阿米巴經營模式,在日本的京瓷和日航兩家公司取得了良好的效果。被引入我國後,寶鋼金屬、青島海爾等公司的應用也取得了成功。阿米巴經營模式就是在一定的企業哲學指導下,将企業或者某個職能部門劃分成許多獨立經營、獨立核算的細分單元,即阿米巴。再把權責下移至阿米巴,激發全員特别是基層員工共同參與經營,促進生産和管理創新(稻盛和夫,2016;黃偉春和範松林,2016;餘毅锟和石偉,2016)。

阿米巴經營模式作為一項管理會計工具,其核心績效指标是單位時間附加價值。該指标是考核每個阿米巴的最重要指标,甚至是唯一指标。單位時間附加價值=(收入-各項耗費)/阿米巴中所有員工的總工作時間。該指标不僅體現了“增收”和“降本”的管理思想,還通過将加班時間也計入總工作時間,并将總工作時間作為分母,更加強調了效率。每個阿米巴的管理者——巴長不僅需要每天計算該阿米巴的單位時間附加價值,還要每天向員工公布這個數值,激發大家的積極性和創造力。這個指标的好處就是計算簡單、直觀好懂。不需要專業的财務知識也可以計算,适合業務人員每天手工計算,及時對照。

稻盛和夫是在數據技術并不發達的年代創造了這個指标。随着技術的發展和信息系統的普及,業務管理和财務工作日益智能化。在智能财務時代,财務人員将人工智能為代表的“大智移雲物區”等新技術運用于财務工作,借助于智能機器(或智能工具)和人類财務專家共同組成的人機一體化混合智能系統,進行策略生成、策略選擇和智能判斷,以完成企業複雜的财務管理活動(劉勤、楊寅,2018;韓向東、餘紅燕,2018;劉梅玲等,2020;張敏,2020)。在這個背景下,阿米巴巴長的決策需求就對數據的可靠性、及時性和相關性都提出了更高的要求。我國很多企業的信息系統建設是循序漸進的。随着信息化程度的提升,業務、财務等各類信息系統不斷增加,根據不同部門的需要還可能使用了不同軟件廠商的産品,使得信息系統的架構并不适應各部門間、各系統間數據的交互。

阿米巴經營模式的深入發展需要基層*阿米巴的巴長詳細分析影響單位時間附加價值的因素,并做出相應的調整和創新,這也是阿米巴經營模式的精髓。但是随着信息系統的不斷增加,數據來源越來越多、數據的數量越來越多、數據的格式标準不統一,從而導緻數據的可靠性、指标計算的及時性、數據與分析決策的相關性都難以滿足阿米巴經營的需要。在智能财務時代,企業管理層可能會花更多的資源和時間、精力去研究複雜的數據,而基層*的巴長面對複雜的數據則可能無所适從。本來是兼具靈活性和精細化管理優點的阿米巴經營模式受制于數據的問題,其優勢難以進一步發揮。

二、數據中台對阿米巴經營模式的作用

數據中台在數據技術上具有模塊化、組件化、通用性的屬性,通過數據的彙集、治理和加工,整合了企業内外部不同來源的數據,消除信息孤島,實現數據的複用和共享,提高業财數據的質量,為管理會計的深入發展提供了數據支持和服務(周勇等,2019;韓向東和屈濤,2020;李廣乾,2020;張慶龍,2020b)。

數據中台是企業層面的一種數據體系和信息系統架構,為企業的業财融合和管理會計提供了公共的數據平台。數據中台整合了企業業務系統和财務系統的數據,并與企業外部數據一并進行彙集。數據中台可以為阿米巴這類基層*的經營單元直接提供各種數據服務,包括每個阿米巴單位時間附加價值的計算、單位時間附加價值變動原因的分析等。

數據中台還提高了阿米巴數據的質量。首先,數據中台可以提高阿米巴數據的可靠性。數據中台的數據采集和數據整合功能,可以對多種來源、多種維度的數據進行比對和校驗,确保數據的準确和可靠。這是阿米巴巴長靠手工難以實現的。其次,數據中台可以提高阿米巴相關指标計算的及時性。

阿米巴的巴長需要每天公布單位時間附加價值等關鍵指标。雖然該指标的計算并不繁瑣,但是由于數據來源的多樣,勢必增加數據采集、整理等工作的難度,所以手工計算的效率不高,及時性不夠。數據中台可以為阿米巴提供及時甚至是實時的指标計算服務。最後,數據中台還可以提高阿米巴數據決策的相關性。巴長根據每天單位時間附加價值的變化不斷調整本阿米巴的工作重點,這是阿米巴經營靈活的優勢。但是對單位時間附加價值的分析則需要數據的支持。數據中台可以為巴長提供多維度、個性化的數據查詢和分析服務,幫助巴長盡快找到經營管理的問題,及時調整工作重點。

三、基于數據中台的阿米巴經營模式

(一)基本架構

數據中台是企業層面的公共數據平台,從業務和财務系統采集數據(包括各個職能部門和阿米巴的數據),并彙集了企業外部的數據。數據中台不僅為各個職能部門提供數據服務,還可以直接為阿米巴提供數據服務。如圖1所示,阿米巴接受各職能部門的直接管理,但是阿米巴的各種數據可以直接來自于數據中台。

以生産部門下屬的生産阿米巴為例,數據中台直接采集這些阿米巴的*業務數據,并進行相應的數據轉換和清洗,再和其他數據來源的數據進行整合并存儲。每天為阿米巴自動計算單位時間附加價值等阿米巴經營的關鍵指标,并及時提供給每個阿米巴的巴長。另外,數據中台通過阿米巴業務規則建模、人工智能建模(機器學習)、可視化技術等,為巴長提供個性化的數據分析,追溯影響單位時間附加價值的因素,并提供動态化的決策信息,幫助巴長精準找到問題,協助其快速響應。

在中高管理層,各職能部門也可以直接從數據中台獲得其下屬各個阿米巴的動态經營數據。數據中台還可以為公司管理層提供細到每個阿米巴的動态經營數據,甚至是每個阿米巴每天動态調整的情況。數據中台的應用可以使業财融合數據的顆粒度更細,有利于企業管理者掌握每個最小企業經營單元的運作情況對企業整體經營情況的影響。

(二)相關智能技術的應用

在數據中台架構的基礎上,随着數據的複用和共享程度的提高,将有利于智能技術更好地服務阿米巴,促進企業的創新和效率的提高。

1.機器人流程自動化

機器人流程自動化(RPA,Robotic Process Automation)不僅可以每天幫助阿米巴的巴長計算單位時間附加價值等阿米巴的關鍵指标,而且在數據中台實時更新數據的基礎上(特别是企業外部的市場數據更新),還可以提供更高頻次的指标計算服務,幫助巴長動态了解阿米巴的生産經營情況。因為RPA不屬于阿米巴的員工,這樣不僅節約了人工,還減少了計算指标所花費的工時,減少了阿米巴的總工作時間,可以幫助進一步提高阿米巴的單位時間附加價值。

2.大數據

數據中台能夠為阿米巴提供各項數據服務,離不開大數據技術的應用。不同來源數據的采集、整理、存儲和分析,特别是非機構化數據的處理,都需要數據準備模塊、數據支持模塊、數據分析模塊、流程編排模塊的支持。大數據技術為阿米巴經營提供了多維度、動态化的數據支持。

3.人工智能

數據中台為機器學習、神經網絡等人工智能技術提供了數據基礎。這些技術可以為巴長提供單位時間附加價值影響因素的溯源分析。智能機器基于數據提供的線索和巴長*的經驗結合,可以幫助巴長做出更加有效的決策。

4.雲計算

對于分、子公司較多的企業集團,阿米巴可能分布在不同地區。通過雲計算技術,可以簡化每個阿米巴的軟硬件配置。僅僅需要一個客戶端,每個阿米巴不僅可以複用和分享數據,還可以分享數據中台的算力和數據分析的結果,降低成本、提高效率。

5.物聯網

物聯網可以幫助阿米巴采集生産設備、存貨等數據。一方面提高數據采集的準确度和效率,另一方面還可以進一步節約人工,降低總工時,提高單位時間附加價值。

四、結語

數據中台不僅為智能技術的應用提供了數據基礎,同時還會促進各阿米巴增加這些技術的應用,以節約人工,進一步較少總工時,從而提高單位時間附加價值。這又會進一步推動生産和管理的智能化。

單位時間附加價值在數據技術不發達的時代起到了中介的作用,可以将公司經營目标以最簡單、高效的方法“傳導”到最基層的最小經營單元(即阿米巴)。随着數據理念和數據技術的不斷進步,是否可以引入基于公司戰略的、更加“複雜”的中介指标。因為巴長并不需要自己計算,借助數據中台和智能技術可以直接使用指标結果,并進行數據分析。将來抑或不再需要中介指标,巴長直接能收到其阿米巴的工作對公司戰略目标的影響分析。

這些問題也值得後續進一步的研究。

作者簡介黃長胤,上海國家會計學院金融系講師、碩士生導師。上海交通大學會計學博士,亞利桑那大學訪問學者,智能财務研究中心研究員。曾在中國農業銀行總行從事金融産品研發工作,在财政部、證券公司、基金公司、會計師事務所兼職或實習。在《會計研究》等期刊發表論文十餘篇,編寫專著1本,參與編寫專著多部。參與多項國家自然科學基金項目、國家社會科學基金項目、财政部課題和重大橫向課題。研究方向:會計信息化、智能财務、金融産品創新、金融科技。主講課程:金融市場與金融工具、金融科技與産品創新、互聯網金融、大數據思維與應用、資産配置原理與實踐、高級财務管理(留學生/英文)等。

參考文獻[1]稻盛和夫.阿米巴經營[M] .北京:中國大百科全書出版社,2016[2]韓向東,屈濤. 基于數據中台的管理會計信息化框架及創新應用[J]. 管理會計研究,2020,3(Z1):116-124+136.[3]韓向東,餘紅燕. 智能财務的探索與實踐[J]. 财務與會計,2018(17):11-13. [4]黃偉春,範松林. 如何在職能部門構建阿米巴經營模式[J]. 财務與會計,2016(23):50.[5]李廣乾. 小數據是理解數據中台的關鍵[J]. 中國信息界,2020(01):38-41. [6]劉梅玲,黃虎,佟成生,劉凱.智能财務的基本框架與建設思路研究[J].會計研究,2020(03):179-192.[7]劉勤,楊寅. 智能财務的體系架構、實現路徑和應用趨勢探讨[J].管理會計研究,2018,1(01):84-90+96.[8]餘毅锟,石偉. 基于薪酬管理的阿米巴經營結構構建——以海爾集團為例[J]. 福建論壇(人文社會科學版),2016(06):204-208.[9]張敏. 企業财務智能化:要素·路徑·階段[J]. 财會月刊,2020(17):7-11. [10]張慶龍. 下一代财務:數字化與智能化[J]. 财會月刊,2020a(10):3-7.[11]張慶龍. 以數字中台驅動财務共享服務數字化轉型[J/OL]. 财會月刊:1-7[2020-10-05].(2020b).[12]周勇,秦長城,餘紅燕. 基于數據中台的企業賦能體系構建——以通威股份為例[J]. 管理會計研究,2019(06):79-86+88.

編輯:葛格

* 文章為作者獨立觀點,不代表MBAChina立場。采編部郵箱:news@mbachina.com,歡迎交流與合作。

-

+1

贊

-

+1

收藏