腾讯主营利润遭重创,“研发”之路能让大厂重返巅峰吗?|CKGSB Insights

智能总结

智能总结作者 | 薛云奎 刘雪莹 来源 |薛云奎 编者按 2021年末,互联网领域迎来“至暗时刻”。赛道竞争者激增,内卷加剧,互联网行业红利几乎消磨殆尽。强如腾讯,字节跳动,爱奇艺,百度等也频繁传出裁员消息...

作者 | 薛云奎 刘雪莹

来源 |薛云奎

编者按

2021年末,互联网领域迎来“至暗时刻”。赛道竞争者激增,内卷加剧,互联网行业红利几乎消磨殆尽。强如腾讯,字节跳动,爱奇艺,百度等也频繁传出裁员消息。

不过虽在如此逆境中,腾讯发布的2021年度财报表明,在去年一年腾讯除了营收增幅略欠外,盈利仍保持高速增长。

虽然表面上看,说不上有喜,也说不上有忧。但值得一提的是,腾讯2021年度研发投入比去年同期增长33.12%,把研发的重要性提升到如此地位,或许表达了腾讯重返“高科技殿堂”的愿望。

在本文中,长江商学院会计学教授薛云奎深刻剖析腾讯2021年度财报,并从多角度的变化中分析出腾讯对于公司价值观和战略构思的发展新起点。

薛云奎

西南大学博士

长江商学院会计学教授

主营盈利能力遭受重创

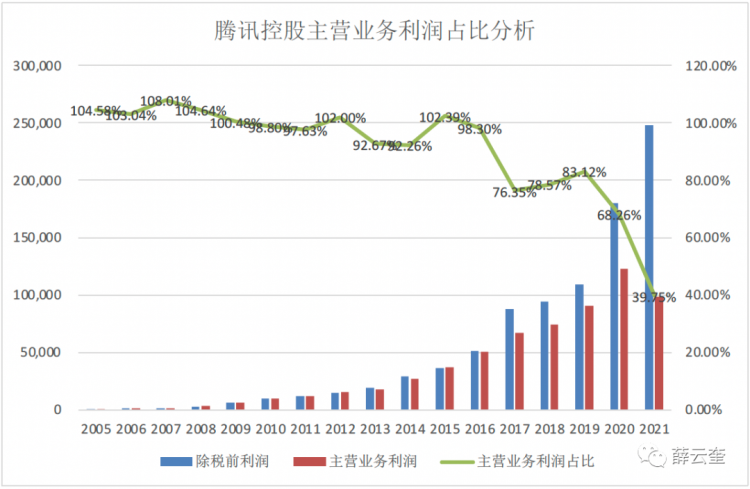

从报表数据来看,腾讯合并净利润增幅明显快于营业收入的增幅,究其背后的原因,是其他收益净额贡献了其税前利润的六成。2021年度,其税前利润总额2,481亿元,其他收益净额1,495亿元,占税前总利润的60.25%。其中包括处置及视同处置投资公司的收益约1,181亿元和持有股权的公允价值变动收益474亿元。如果再加上其他非经常性项目的损益,非经常性项目损益合计贡献了税前利润的近七成(69.58%),达1,726亿元。已处置的股权投资收益主要指腾讯处置投资京东集团的股权投资产生的收益约780亿元。视同处置的股权投资收益主要因关联关系变更导致会计政策变更和搜狗私有化产生的两笔溢价收益。前者为116亿元,后者为38亿元。

如果扣除上述股权投资收益对利润的贡献,2021年度的主营业务收入和利润实质上面临了前所未有的挑战。营业收入增长16.19%,但主营业务利润则出现了自2004年上市以来的首次负增长,从上年的1,229亿元下降为986亿元,下降19.77%,主营业务盈利能力遭受重创。如果不是放出变现“京东集团”股权的大招,很难向投资者呈现靓丽的财报业绩。

资本扩张之路或有调整

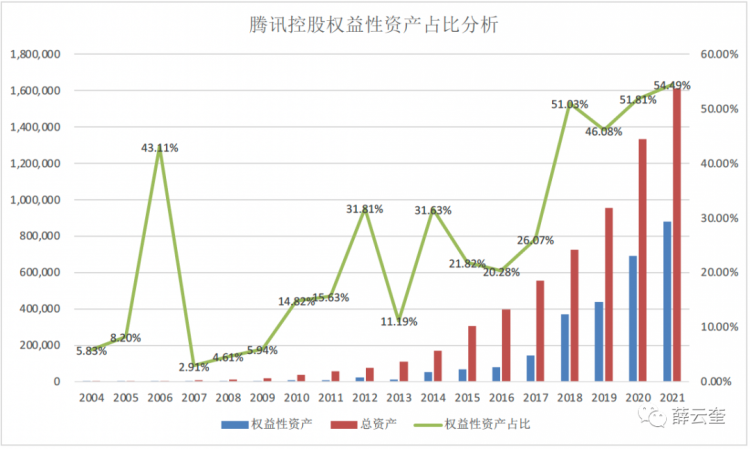

如果从销售毛利率来分析,腾讯2011年前是一家小巧而精致的高科技公司,其平均销售毛利率高达67.38%,后随资本扩张策略的实施而一路下滑。腾讯科技在2010年“3Q大战”之后,开始转型资本扩张之路。2011年1月24日,宣布成立腾讯产业共赢基金,谋求“只求共生,不求拥有”的新发展格局。在过去10年,腾讯累计投资各类项目972个,并一跃成为中国最大的产业发展基金,对腾讯盈利能力的形成,可谓功勋卓著。

截止到2021年12月31日,腾讯仍持有权益类资产余额8,787亿元,占总资产的54.59%,其中已上市的权益类资产公允价值余额高达9,828亿元。但腾讯处置京东集团的股权投资似乎释放了战略布局调整的信号。如果腾讯从此后为减轻或避免资本无序扩张的风险而收缩股权投资阵线,那么,在未来数年,它还将面临大批权益类资产的处置变现,并因此而获得丰厚的股权投资回报。

游戏业务增幅减缓,国内市场受阻

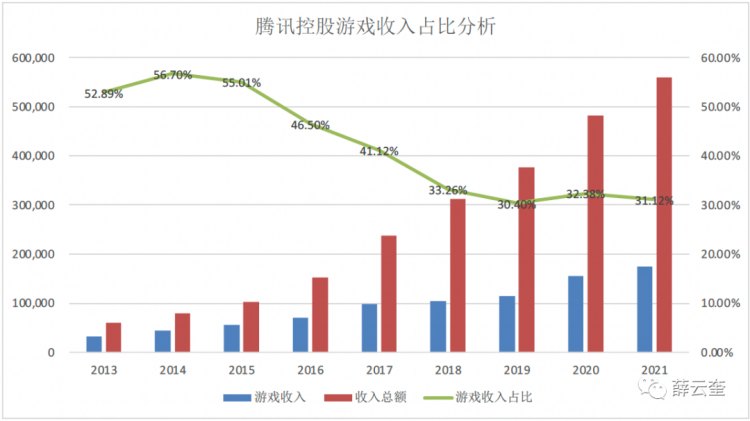

腾讯传统主营业务——游戏服务收入增幅受阻,2021年仅增长11.66%。从1,561亿元增长至1,743亿元。尤其是本土游戏服务收入仅增长6%。海外市场增长迅猛,收获31%的增幅,达455亿元,成为海外市场的绝对收入来源,占海外市场总收入的98%。由于游戏服务收入的贡献,总体上也使公司的国际化程度又向前迈出了一小步。使海外市场收入占总收入的比重增长至8.29%。

金融科技及企业服务,同比增长34.44%,成为腾讯增速最快的业务领域,这主要归因于商业支付的增加以及传统产业数字化及互联网行业视频化趋势的影响。腾讯其他业务的快速增长,逐渐淡化了游戏服务收入在公司收入中的地位,减轻了对游戏服务收入的依赖,降低了公司经营风险。游戏服务收入在总收入中的比重进一步下降至31.12%。

加大研发投入,重返高科技殿堂之路

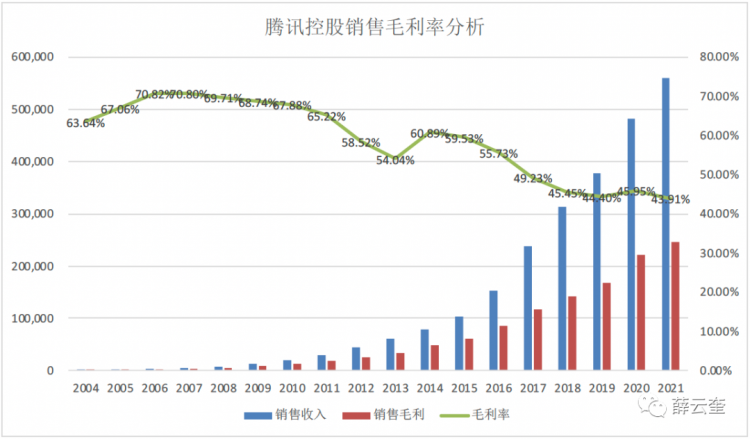

腾讯2021年度研发投入519亿元,比去年同期390亿元增长33.12%,远远超过同期销售收入的增幅,占销售毛利的21.09%。表明公司已将研发投入的重要性提升到了前所未有的高度,这或许表达了公司重返高科技殿堂的愿望。但囿于研发投入的长期性,腾讯控股能否重拾销售毛利率的升势,还有待进一步观察。

从销售毛利率来看,自2011年走上资本扩张之路以后,销售毛利率便一路持续走低,到2021年低至43.91%的历史最低水平,这表明公司产品的差异化程度和市场竞争力正处于持续下降的颓势之中。腾讯研发投入能否扭转颓势,还有待更多的时间窗口来加以检验。

经营业绩与股东回报

公司2021年主营业务仅贡献税前利润的39.75%,导致其经营活动现金净流入首次跌入1倍以下。2021年度合并净利润2,248亿元,但经营活动现金净流入仅为1,752亿元,净利润现金含量为0.78倍。虽然营收回款很好,但由于非经常性项目损益占比较大,影响了对公司未来造血能力的评价。依赖权益类投资变现的业绩模式,产生了高度的不确定性。

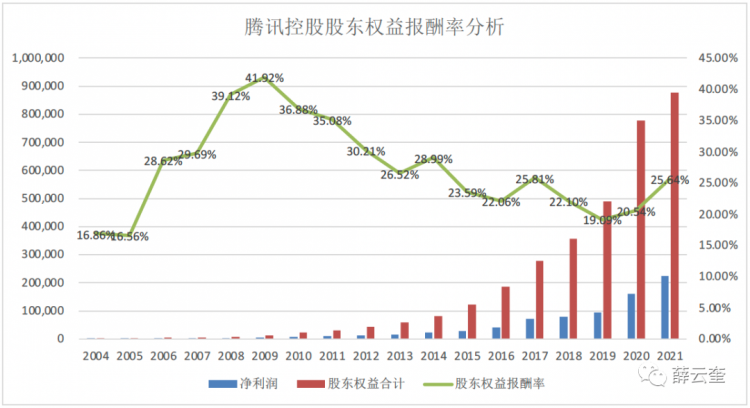

腾讯2021年度股东权益报酬率因京东等股权投资变现而大幅提升至25.64%,较上年增长5.10%,维持了良好的股东回报形象。

结语

从总体上看,公司在面临全球疫情和宏观政策大调整的不利局面下,赢得营业收入和净利润的双增长,实为难能可贵。尤其是合并净利润增幅高达40.65%,应该远超市场预期。只不过,这是因为放了变现京东股权的“大招”才有的财报表现。如果每年都需要用这样的大招来缓解业绩增长压力,那么,未来增长潜力也就日渐消耗。

从盈利增长质量来看,由于近六成的利润源自权益类资产的处置或类似收益,从而降低了公司盈利质量,加大了未来盈利的不确定性和风险。然而,游戏服务收入占比的进一步下降和海外收入占比的提升,均减轻了公司未来对游戏服务收入和本土服务收入的依赖,降低了公司经营风险,这是非常好的变化趋势。

研发投入的大幅度增加表达了公司重返高科技行列的强烈愿望,尤其是公司价值观和战略构思的调整让投资人对腾讯未来发展仍然充满了期待。如果就此形成新的发展格局,2021年将成为腾讯未来发展新的起点。

最后,我需要特别声明的是,以上分析只是基于腾讯控股年报分析得出的片面结论,不足为信。文中部分股权投资数据引用于IT桔子数据库,作者并不对这些数据的真实性和正确性负责。本文之分析结论不构成任何要约或承诺,也不对你在本文档基础上做出的任何行为承担后果。

若对更多腾讯财报分析内容感兴趣,欢迎关注作者新书《穿透财报,发现互联网的商业逻辑》,机械工业出版社将于近期出版发行。

◆拓展阅读◆

- 沪指失守2900点!网红产品“雪球”大规模敲入,投资者如何应对风险?|CKGSB Insights

- 中美贸易摩擦五年,企业如何应对不确定性?|CKGSB Insights

- 实现“共同富裕”,我们能从其他国家学到的3个启示 |CKGSB Insights

修炼未来格局,欢迎报考长江商学院

•end•

点击阅读原文,即刻申请长江商学院EMBA

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/06 活动报名 | 经济学教授x帆船奥运冠军x独角兽企业联创,聊聊个体与组织的双向奔赴

- 05/07 活动预告 | 节后活动不停歇,5月7日招生直通车开启预约,CLGO毕业校友、知名跨国消费电子企业学长经验分享即将到来!

- 05/08 颠覆性创新时代,一切『再设计』| 复旦-BI MBA《设计思维》公开课报名

- 05/10 全球经济格局变化与中国的应对策略 | 复旦MPAcc公开课报名

- 05/10 重磅抢位!中欧MBA年度健康产业论坛2025:医疗创新为本,领航易变时代

- 05/10 报名|就读一年开启创业之路!交大TFMBA学长与你相约招生开放日

- 05/10 长江商学院MBA公开课|大厂专题:多元竞争,突破增长瓶颈 @北京

- 05/10 【招生沙龙报名】把握AI时代机遇,复旦MBA助你职场进化

- 05/11 活动报名 | 5月11日深圳招生直通车启程,招生政策新动向、在校生活Q&A一站式解答!

- 05/16 长江商学院MBA公开课 | 从优势到胜势:企业多元化发展的核心引擎打造方法论

热门资讯

MBA院校号

暂无数据