李伟教授:汇率,特朗普关税政策的“自动减震器”

智能总结

智能总结李伟教授:汇率,特朗普关税政策的“自动减震器”

2025年1月20日,唐纳德·特朗普再度入主白宫,上任不到两周,特朗普便挥舞起“关税大棒”,对加拿大、墨西哥和中国加征关税。这一政策迅速引发贸易伙伴的反击,加拿大和中国相继宣布对美加征关税,全球贸易紧张局势再度升温。

历史总是惊人的相似,从1930年的《斯穆特-霍利关税法案》到1980年代的美日贸易战,关税政策往往伴随着汇率的剧烈波动,而汇率市场的“自动减震器”作用,常常削弱甚至逆转关税政策的预期效果。

长江商学院李伟教授在最新发表于财新网的文章中指出,由于汇率对关税政策的“自动减震器”的作用,加上各国可能采取的“报复行动”及其它因素的综合影响,特朗普的“关税算盘”未必能如愿扭转美国的贸易逆差。正如现代经济学所揭示的,贸易失衡的根本原因并非贸易政策,而是储蓄与消费的结构性问题。特朗普的关税政策,或许只是又一次在历史的浪潮中徒劳挣扎。

2月1日,当中国人还沉浸在农历新年的喜悦中时,特朗普签署行政令对三个最大的贸易伙伴加征关税:

对来自加拿大和墨西哥进口商品征收25%的关税(其中对加拿大能源产品进口加征10%的关税),对来自中国的商品在现有关税基础上加征10%的关税,自2月4日起生效。

随后加拿大政府和中国政府先后做出“反击”:

加拿大宣布对从美国进口的1550亿加元商品加征25%的关税,而中国自2月10日起,也将对原产于美国的部分进口商品加征10%-15%的关税。

2月3日,特朗普再次签署行政命令,暂停对墨西哥、加拿大商品加征关税,将其实施时间推迟到2025年3月4日。

尽管在关税具体的加征对象、税率和实施时间上,美国政府仍然存在较大的不确定性,但特朗普对于关税政策的态度一直是旗帜鲜明的:

他将关税政策视作对付他国的“巨大力量”;同时也认为关税政策是一种对内保护的有力手段,通过对外国商品加征关税,来使得美国本土产业更具竞争力,避免美国制造业岗位流失。

但关税政策的实际效果真会如特朗普所愿吗?

这里我们先不讨论各国应对美国关税政策可能采取的“反击行动”以及其它众多因素的影响,只就关税政策实施后汇率市场可能的变动谈谈其对关税政策实施效果的影响。

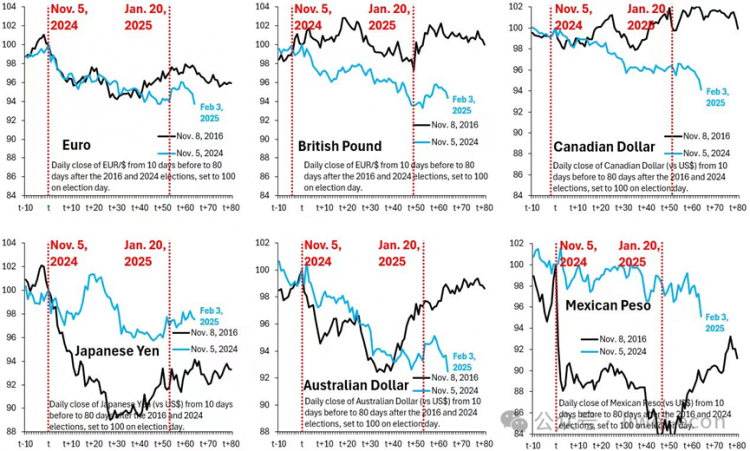

从下图中蓝色曲线的变化情况,我们可以看到,从特朗普在2024年11月6日第二次当选美国总统以来,欧元、英镑、加拿大元、日元、澳元和墨西哥比索对美元的汇率走势情况,除了日本中间呈现过上升趋势外,其它货币对美元整体呈现贬值趋势。

图:特朗普两次当选美国总统后全球六种主要货币对美元的汇率走势

资料来源:Robin Brooks,其系Brookings Institute智库的资深研究员

注:特朗普两次宣布当选美国总统的时间分别是2016年11月9日和2024年11月6日,黑色曲线表示第一次当选总统后的汇率走势,蓝色曲线表示第二次当选总统后的汇率走势。

根据宏观经济学的理论,一个具备一定市场规模的国家对别的国家加征关税,它的货币就会升值,而别国的货币则会贬值。

因此汇率市场很重要的一个作用就是发挥“自动减震器”的效果,减弱关税政策所带来的冲击。

具体来看,一国对别国加征关税,其初衷是减少进口,增加本国消费者对国内产品的需求。

但因为本国货币升值及别国货币贬值带来的影响,会在相当程度上对冲掉加征关税所导致的外国产品价格上涨的影响。

这就如同海边的沙滩,虽然惊涛骇浪拍在岩石上会很壮观,但拍在沙滩上就显得平淡无奇。

汇率对关税政策的“自动减震器”的作用,从历史上不少实际发生的案例中也可以找到验证。

比如在20世纪30年代,当全球陷入经济大萧条之际,美国采取贸易保护政策,于1930年出台的《斯穆特—霍利关税法案》(The Smoot-Hawley Tariff Act),大幅增加商品进口税,一度推动美国平均关税税率从40%左右推升至60%左右。

但汇率市场很快对美国的政策进行了“报复”,各国货币相继退出金本位,改由市场定价,结果就是这些货币对美元显著贬值,至少部分对冲了美国提高关税给予其贸易伙伴带来的负面影响。

再比如,20世纪80年代,美国的贸易赤字一发不可收拾,从1980年的300多亿美元飙升至1984年的上千亿美元,与GDP之比由1.1%升至3.0%,其中日本贡献了美国近四成的贸易逆差。

美国的应对措施也是加关税并同时限制进口:

1981年,美国迫使日本同意对美出口汽车实施自主限制,每年不超过168万辆;

1983年,美国对日本进口摩托车征收45%的关税;

1984年,美国要求包括日本在内的18个国家自愿减少钢铁出口,同年美国对日本钢铁产品征收25%的进口关税

……

但这期间美元却保持坚挺状态,从1980年末1美元兑203日元攀升至1984年末1美元兑251日元。

直到1985 年,美国联合其他西方国家签订《广场协议》,迫使日元升值,导致日元从 1985 年的 1 美元兑 240 日元左右,升至 1987 年的 1 美元兑 120 日元。

同样,在特朗普的上一个任期中,2018 年 6 月 15 日,美方宣布对中国 500 亿美元进口商品加征关税,三天后又威胁向额外 2000 亿美元商品征税,当月境内人民币对美元即期汇率下跌了 3.4%;

2018 年 7 月,美国进一步宣布对 2000 亿美元中国输美商品加征 10% 关税,当月人民币对美元汇率贬值 1.9%。

而此次特朗普自当选以来,汇率市场的走势也再次说明了汇率对于关税政策“自动减震器”的效果。

此外,再叠加上各国可能采取的“报复行动”及其它因素的综合影响,特朗普的“关税算盘”达不到转变美国贸易逆差的作用,甚至可能出现象上世纪80年代对日本贸易逆差一度继续拉大的情况。

现代经济学理论和实证都指出,长期贸易不平衡,原因不在贸易,而是储蓄和消费失衡的结果。

这一点我们以后再聊。

(本文转载自长江商学院MBA ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 06/04 从医药研发到运营管理,交大TFMBA如何助力学姐职场转型升级?招生开放日与你相约!

- 06/05 活动预告|香港大学在职制MBA课程宣讲

- 06/06 活动报名丨2025北大光华EMBA公开课——合肥站

- 06/06 走进歌尔股份| 2026人大商学院MBA“创变者”系列公开课(第三站·潍坊)开启

- 06/07 华东政法大学MPA校园开放日 | 6月7日,约你来逛“百年圣约翰”!限定好礼、苏河漫步、招考解读……速速报名!

- 06/07 6月7日@深圳,揭示新经济形态下科技企业估值的逻辑

- 06/07 重磅活动 | 6月7日蒋炜教授深圳全真试听课堂抢位中,带你解析AI Agent驱动的组织变革密码!

- 06/07 西安交大MBA/EMBA项目2026年招生政策发布会报名!

- 06/08 活动 | 中欧Global EMBA校园开放日,6月8日,上海

- 06/08 重磅活动上新 | 一堂改变职场思维的的商科课程!交大安泰MBA授课师资路琳教授带来全真试听课堂,解码AI重塑的职场生态!