ZIBS视界丨Richard Barker:可持续性报告为何是经济增长“必答题” Sustainability & Growth

智能总结

智能总结ZIBS视界丨Richard Barker:可持续性报告为何是经济增长“必答题” Sustainability & Growth

本期《ZIBS视界》栏目聚焦论坛主旨演讲环节中,牛津大学赛德商学院教授Richard Barker带来的主题分享。其围绕可持续性报告对经济增长的重要意义进行演讲,以下为其观点摘要。

经济增长与环境影响

自工业革命以来,在全球GDP迅速增长的同时,大气中二氧化碳的急剧增加和环境的恶化也随之而来。数据显示,在相当长的一段时间里,全球GDP的增长一直相对平稳,直到工业革命后(特别是两次世界大战之后),经济增长急剧加速,中国近几十年的经济高速增长就是显著实例。然而,这种经济活动的激增也带来了明显的负面环境外部性。

经济扩张与温室气体排放的正相关引发了对于当前发展模式可持续性的根本性思考。尽管经济增长提升了整体生活水平,但严峻的环境挑战也随之而来。全球环境指标如森林砍伐、淡水资源枯竭和生物多样性丧失,都与经济增长所推动的消费增长密切相关。例如,由于农业扩展需求,尤其是牛肉生产推动,在全球气候调节中发挥关键作用的亚马孙雨林正在遭受严重的砍伐。其中牛肉生产导致的森林砍伐占总数的41%,加剧了气候紊乱的风险。

在热带地区,森林砍伐所引发的环境威胁尤为严重。亚马孙雨林是一个脆弱的生态系统,它能够自我调节气候。据估计,如果森林砍伐率达到大约20%(这一水平并不遥远),亚马孙可能将无法维持其生态平衡,从而导致生态系统的崩溃。正因如此,制定可持续土地使用政策迫在眉睫,以防对关键生态系统造成不可逆转的损害。

当前,化石燃料的燃烧仍然是二氧化碳排放上升的主要来源,加速了全球变暖并增加了环境成本。不可持续的发展模式对环境的影响从日益频繁且严重的自然灾害中可见一斑:洪水、山火……这些事件带来了巨大的经济损失,随着气候变化的持续影响,预计未来相关危害还将进一步加剧。

正因如此,向可持续性增长转变的需求极为迫切。长期以来,我们的经济模式一直将环境资源(大气、森林等)视为公共产品,而这种模式已无法继续。随着经济活动的加剧,资源的压力愈发明显。持续这一发展模式的风险非常高。向可持续发展的转型不仅对环境有重要意义,而且关乎长期经济稳定。可持续性投资也势在必行,因为不作为的代价将远远超过转向更可持续未来的投入。

电动汽车:绿色转型先行者

电动汽车的兴起就是一个典型案例。在中国,电动汽车市场增长迅速离不开政府的激励措施。正是这种转变为企业提供了在行业转型中创新、获取市场份额的机会。如今,中国逐步成为全球汽车行业的主导者——特别是在电动汽车领域。我们也看到,特斯拉成为了全球最具价值的汽车公司,凸显了可持续发展和创新日益增长的重要性。与之相反,大众等传统汽车制造商现在正面严峻临挑战,作为向电动化转型的策略之一,大众甚至关闭了德国的工厂。

上述转变不仅带来了挑战和机遇,也重塑了汽车行业。随着对可持续性需求的增长,积极布局电动汽车领域的企业有望在快速变革的市场中脱颖而出。

IFRS S1和IFRS S2准则

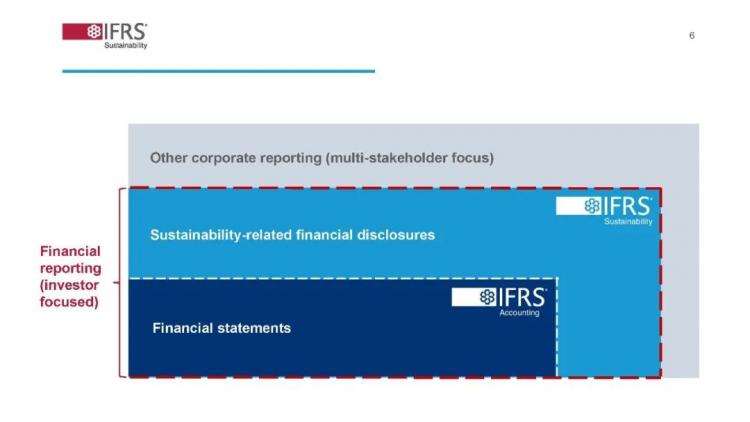

一直以来,可持续发展报告侧重于对利益相关者的影响,如水排放、森林砍伐和资源利用等,它更多地关注商业影响,而非以投资者为导向进行报告。但这种情况已经开始改变,可持续发展报告现在越来越与投资者息息相关。它不仅仅是关于负面影响或企业社会责任,而是成为财务报告的组成部分。

为满足对全面和标准化的可持续发展报告日益增长的需求,国际可持续准则理事会(ISSB)发布了首批可持续披露准则:《国际财务报告准则S1号》(IFRS S1)和《国际财务报告准则S2号》(IFRS S2)。IFRS S1是一项总体性和基础性的准则,规定披露与可持续性相关的重大风险和机遇信息,以满足投资者的信息需求。在提供有关可持续发展的信息时,纳入了气候相关财务披露工作组(TCFD)的架构。该准则还要求提供行业特定的披露。对于气候之外事项,提供了相关来源,帮助公司识别与可持续发展相关的风险和机遇等信息。为确保信息关联性,IFRS S1可与一般公认会计原则(GAAP)结合使用,这也建立了可持续信息披露与财务报表的联系。

IFRS S2专注于气候相关披露,该准则同样纳入了气候相关财务披露工作组(TCFD)的建议。为满足投资者的信息需求,IFRS S2需配合IFRS S1使用,并要求披露与气候相关的重大风险和机遇的信息,包括物理风险(如极端天气增加导致的风险)和转型风险(如政策行动和技术变化对业务运营方式带来的变化)。同时,IFRS S2也要求进行行业特定的披露——可持续性相关问题因行业而异,不同行业有不同的衡量标准非常重要。这些披露由基于可持续会计准则委员会(SASB)标准的配套指南提供支持。当前,气候披露相关需求的发展飞速,任何行业、公司如果不及早行动,就可能落后于竞争对手。

ISSB 标准的全球落地

此外,对可持续发展报告的的日益重视也反映在越来越多的采用与国际财务报告准则一致的ISSB框架等标准。目前,已有超过20个司法管辖区决定采用或正在引入ISSB标准,这些地区占全球GDP的约55%、市值的40%以上、温室气体排放的50%以上。可持续发展报告标准的广泛采用凸显了将可持续发展纳入全球商业实践的重要性。随着公司越来越多地将报告与这些标准结合起来,可持续性成为商业决策的基本要素,而不仅仅是合规要求。

Richard Barker强调,企业和投资者必须积极参与可持续发展报告,因为它在促进可持续经济发展方面发挥着重要的作用。通过采用这些标准,企业不仅可以降低风险,还能够抓住新的机遇,在快速变化的世界中实现长期效益。在环境和社会因素成为未来增长关键驱动因素的时代,它将是确保企业适应性和竞争优势的必要战略。

*以上内容由Richard Barker在ZIBS 2024学术论坛上的演讲发言整理而成。文章仅代表学者个人观点,不代表ZIBS立场。

Richard Barker

牛津大学赛德商学院教授

Richard Barker是企业报告领域的专家,他的研究和教学兴趣涵盖了财务会计和可持续性报告,特别关注标准制定。他对可持续商业也有广泛的兴趣,并领导牛津赛德商学院在这一领域的倡议。Richard Barker担任可持续发展会计专家小组(A4S, 威尔士亲王慈善机构)的主席。他以前的职位包括企业报告委员会(制定英国会计标准)和财务报告咨询委员会(FRAB, 为英国财政部提供政府财务报告咨询)的成员。他曾在国际会计准则委员会(IASB)担任研究员,剑桥大学出版社审计委员会主席,以及剑桥MBA 和牛津MBA 的主任。Richard Barker拥有牛津大学的本科学位和剑桥大学的研究生学位,他在阿斯利康工作期间获得了特许管理会计师资格。他曾是斯坦福大学商学院和INSEAD的访问学者。Richard Barker在牛津和剑桥都获得了教学奖,包括牛津大学学生会颁发的“社会科学领域最受赞誉的讲师”。

(本文转载自浙大ZIBS ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/06 活动报名 | 经济学教授x帆船奥运冠军x独角兽企业联创,聊聊个体与组织的双向奔赴

- 05/07 活动预告 | 节后活动不停歇,5月7日招生直通车开启预约,CLGO毕业校友、知名跨国消费电子企业学长经验分享即将到来!

- 05/08 颠覆性创新时代,一切『再设计』| 复旦-BI MBA《设计思维》公开课报名

- 05/10 全球经济格局变化与中国的应对策略 | 复旦MPAcc公开课报名

- 05/10 重磅抢位!中欧MBA年度健康产业论坛2025:医疗创新为本,领航易变时代

- 05/10 报名|就读一年开启创业之路!交大TFMBA学长与你相约招生开放日

- 05/10 长江商学院MBA公开课|大厂专题:多元竞争,突破增长瓶颈 @北京

- 05/10 【招生沙龙报名】把握AI时代机遇,复旦MBA助你职场进化

- 05/17 【华东理工大学商学院iBEST融合创新系列论坛】应变而进:全球政策变革与企业全球化战略转型

- 05/17 【重磅开启】2026年入学同济经管专业学位招生发布会邀您参加!

热门资讯

MBA院校号

暂无数据