赵波:对房产税改革的几点看法

智能总结

智能总结赵波:对房产税改革的几点看法

题记:2021年12月19日,北大国发院第六届国家发展论坛在承泽园隆重举行。论坛由北大国发院主办,中国石油集团国家高端智库联合主办。在论坛的“宏观经济形势展望暨第59次经济观察报告会”环节,北大国发院长聘副教授赵波做主题演讲。本文根据赵波的演讲内容整理。

赵波副教授

自1998年房改以来,我国房地产市场得到充分发展。全国人均居住面积达46平方米,住房拥有率达83%(CFPS,2018),这些数字比西方发达国家都高。就居民财富来看,住房资产已经成为我国居民财富中占比最大的资产。据社科院数据(李扬等,2020),2019年我国住房资产总值已达到GDP的2.3倍。

随着房地产快速发展,房价过快上涨刺激了相关行业的大量投资(建筑、房地产及其上下游投资)与过多的信贷投放,因此挤出了实体经济投资,同时加剧了社会财富分化,特别是加大了租房者与住房拥有者之间的贫富差距。

过去五年,中央一直强调“房住不炒”,出台了调节房地产供给和需求的相关政策。供给方面,2021年中央经济工作会议强调“租购并举”“因城施策”“发展长租市场”“建设保障住房”等政策。需求方面,调控政策主要体现在交易环节,包括实施限购、限贷、交易税、契税、所得税等措施;目前对持有环节的调节政策是缺失的状态,房产税改革的推行将填补这个方面的缺失。

我国房产税改革将按照“立法先行、充分授权,分步推进”的原则推进。2021年10月19日,全国人大通过《关于授权国务院在部分地区开展房地产税改革试点工作的决定(草案)》, 为期五年。同时,财政部对其做了说明,“进一步深化试点,可以强化需求侧管理,稳定市场预期”。

房产税的经济学解释

除了作为需求调控的政策,房产税还有其经济学含义。住房作为私有财产,其价值受到多种因素影响。除了购房者需求、土地供给等常见因素外,政府提供的医疗、教育、交通、环境等公共品也会使局部地区的住房价值上升。因此,当住房拥有者所获得的房产财富增值得益于政府提供的公共产品时,住房拥有者就需要为政府承担一部分成本。而收集房产税的目的,主要就是用于政府改善公共服务、提升公共品质量,提升居住品质,进入良性循环。

房产税的两种方案

目前,我国针对房产税试点并没有出台具体细则,现考虑两种不同的方案。

方案一:广税基+统一税率

这一方案是对所有拥有房产的家庭实行低税收。基于我国2019年房价收入比,房产税如果以0.6%的税率计算,房产税总额将占GDP的1.4%左右,规模相当于消费税或者个人所得税,但远小于土地出让金的规模。

这种方案看似做到了征税标准的公平,即每个家庭面临同样的边际税率,但由于忽略了家庭收入和财富分布的差异性,无法实现财富有效的再分配,得到的社会总体福利不是最大的。

各项财政收入 |

占GDP比重(2019年) |

0.6%的房产税 |

1.4% |

一般公共预算收入 |

19.3% |

国内增值税 |

6.3% |

国内消费税 |

1.3% |

企业所得税 |

3.8% |

个人所得税 |

1.1% |

政府性基金预算收入 |

8.6% |

国有土地使用权出让收入 |

7.4% |

方案二:窄税基+累进税率

这一方案只对拥有一定市值、套数、人均建筑面积以上的部分家庭征税。

在该方案下,我们对几种情况分别做了估算:

1. 对所有住房市值大于300万元以上的家庭征税。按照北大社会调查中心CFPS数据,这部分家庭占全国家庭总数的4.5%,所持有房产占社会总房产财富值的31.9%,所持有资产(房产+金融资产)占社会总资产的28.6%。这里也可以看出,中国的富裕家庭集中拥有了大量房产,这与发达国家有着显著的差异。比如美国的富裕家庭会持有较多的金融资产。

可能性方案 |

占家户比重 |

占总房产比重 |

占总资产比重 |

所有住房总市值>300万元 |

4.5% |

31.9% |

28.6% |

拥有房产套数=3套 |

3.9% |

15.6% |

13.9% |

自有住房且人均建筑面积>60平方米 |

16.2% |

14.1% |

14.0% |

2. 对拥有3套以上(包括3套)房产的家庭征税。这部分家庭占全国家庭总数的4%,所持有房产占社会总房产财富值的15.6%,房产财富值较低,所持有资产占社会总资产的13.9%。

3. 对自有住房人均建筑面积大于60平方米的家庭征税。这部分家庭占全国家庭总数的16%,所持有房产占社会总房产财富值的14.1%,房产财富值较低,所持有资产占社会总资产的14%。

该方案创造的财政收入有限,但由于税基变窄,税率变得具有累进性,可以发挥财富再分配的作用,特别是按总价征收的情形。而仅仅依据套数或者人均面积来征收,很可能造成累退的结果(比如低总价、大面积的住房缴税更多)。

综上所述,最优税基和税率的制定应该兼顾公平和调节财富分配的目的。

税收负担的分布

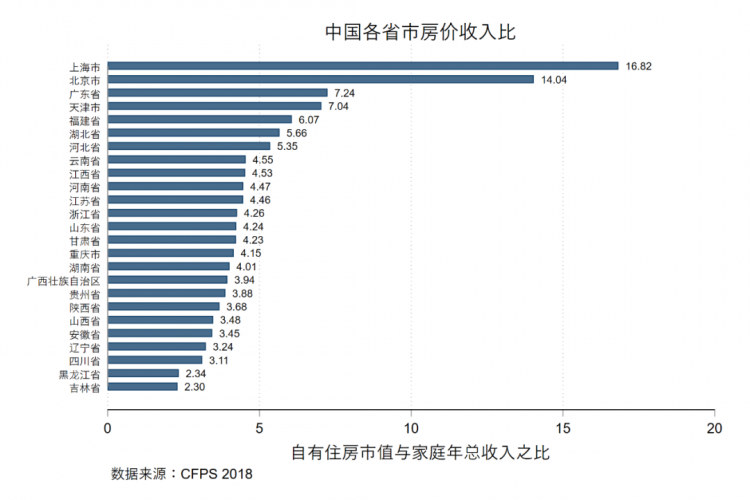

房产税的税负收入比与房价收入比有很强的正相关关系。

首先,分不同地区来看。按照全国各省(直辖市)不同情况来看,上海、北京、广东等经济发达省份(直辖市)的房价收入比较高,这些地区的家庭房产税支出会在家庭收入中占据较大比重,一定程度上加剧低收入家庭面临的流动性约束。

其次,分不同年龄段的家庭来看,从年轻人家庭到老年人家庭,房价收入比基本上是递增的趋势,老年人家庭的房价收入比最高。这是因为退休以后收入逐年下降,而房地产资产基本保持不变(很多时候房地产作为遗产留给子女)。所以对于老年人家庭来说,房产税可能会是一笔不小的开支,显著降低其可支配收入。

总之,在房产税制定过程中要充分考虑税收负担在不同地区、不同年龄人群间的异质性。

房产税与财政收入的分布

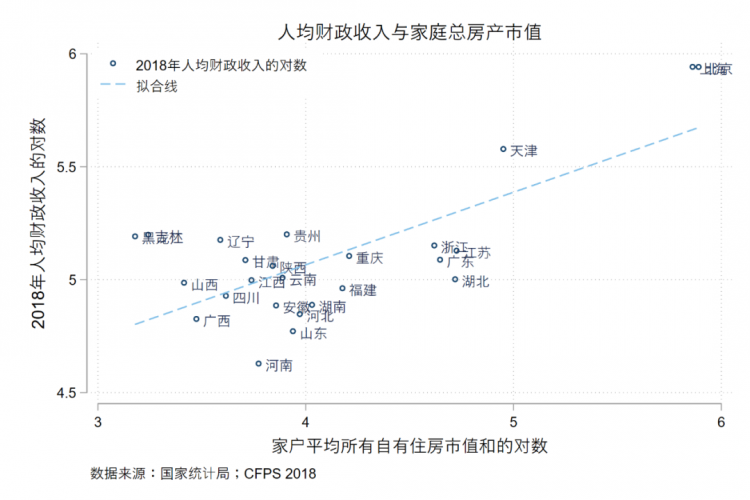

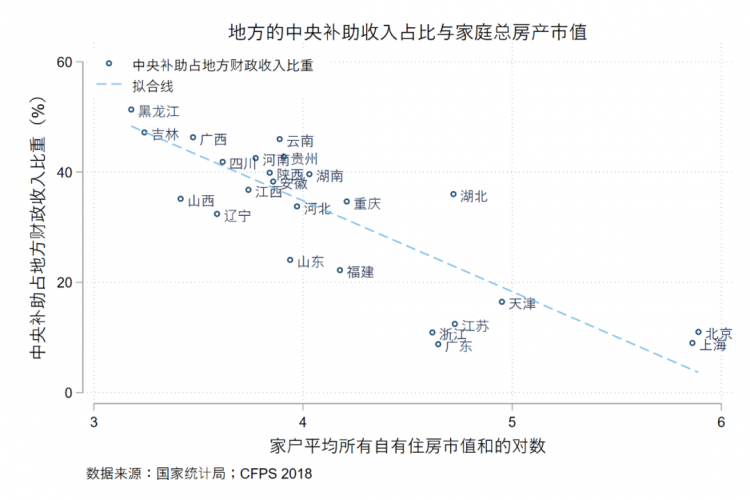

房产税一般由地方征收,但其税收收入是由地方留用还是中央统筹呢?西方发达国家很多是将房产税留给地方使用,我国是否应该同样将房产税留作当地使用呢?

回答这个问题需要考虑到目前我国还存在比较大的区域发展差异。通过分析我国2018年各省份(直辖市)人均财政收入数据发现,人均财政收入与家庭平均房产总值成正比、中央补助占地方财政收入比重与家庭平均房产总值成反比。这主要是因为经济发达省份人口流入较多、房子需求较多,导致房价大幅上涨。同时,这些地方的经济有活力,政府的税收也较高。

由于家户平均住房市值高的省份经济更活跃,地方政府财力雄厚。如果这些地方政府按照房产市值征收房产税并用于当地建设,就可能进一步加剧全国各地区公共品提供的差异,包括教育、医疗、基础设施等。而如果房产税由中央统筹使用并加大政府转移支付力度,则可以减少各省市公共品提供的差异。

房产税对宏观经济的影响

首先,对房价的影响。目前的实证研究,还没有就房产税对房价的影响得出统一的结论。已有的实证研究分析了上海、重庆的房产税试点的实际效果,发现房产税对重庆的豪宅可能略有降价作用,但对上海的住宅价格却没有太大影响(Du and Zhang, 2015)。国际上对房产税影响房价的研究,也是得出“混合”效果的结论。因此,如果将房产税作为调控房价的工具,其效果并不明确。

其次,对消费的影响,取决于征收房产税的具体方案。如果是“宽税基+统一税率”方案,那么房产税会降低居民的可支配收入,从而降低居民的消费。如果是“窄税基+累进税率”方案,那么房产税会促使居民财富和收入差距缩小,且由于低收入人群储蓄率少,高收入人群储蓄率多,社会总消费可能会上升。

第三,对投资的影响。房产税本身对房价的调节作用有限,但是它可以起到稳定房价预期的作用,增加投机性买房的成本。稳定的房价增长预期又会影响房地产开发商的投资决策,使得新建房地产投资减少,最后引导投资重新进入实体经济。从长远来看,房产税还可以减少房地产泡沫风险,推动产业结构转型。

综上所述,房产税改革的目标是为了增进全社会福利。具体的税收政策,需要充分考虑不同地区人群财富和收入的异质性。因地施策、制定各地征收标准并由中央统筹分配使用房产税,有助于缩小地区间公共品提供的差异。就长期来看,房产税对稳定房价预期,引导资本进入实体经济会有促进作用。此外,为了帮助中国居民的资产重新再配置,还需要其他政策配套,如进一步深化金融市场改革,丰富居民的多样化投资机会等。

整理:何又夕 | 编辑:王贤青、白尧

(本文转载自北京大学国家发展研究院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 07/03 预约席位 | 7月3日交大安泰EMBA招生说明会

- 07/05 最高可获得2万元奖学金| 上理管院专业学位项目2026联合招生发布会&MBA/MPA/MEM职业赋能工坊第三期开放申请中!

- 07/05 财务人必修的战略思维课|复旦MPAcc公开课报名

- 07/05 财务人必修的战略思维课|复旦MPAcc公开课报名!

- 07/05 【预告| 7.5北大国发院EMBA体验日】“导师·同学共话会” 邀您走进北大承泽园

- 07/05 上海场 | 清华-康奈尔双学位金融MBA项目上海场公开课暨招生说明会诚邀您参与!

- 07/05 上海交大MTT招生开放日

- 07/05 郑州活动预告 | 7月5日交大安泰MBA全国巡展即将来到中原大地,招生政策、考生激励、项目生态一场活动全掌握!

- 07/05 海π智链 商道新生 | 2026东华大学MBA/EMBA/MPAcc/MEM/MF/MIB培养体系焕新发布会即将启幕!

- 07/05 活动报名 | 7月5日深圳招生直通车,15年零售餐饮O2O行业学长以梦为马,为何选择交大安泰MBA?