潘军:债券违约、市场分割和价格发现 | 洞见

近十年来,中国信用债市场发展迅猛,颇受各方关注。自2014年以来,中国信用债市场违约不断。与此同时,国企、民企所发债券在市场上的表现也日趋分化。

日前,上海交通大学上海高级金融学院金融学教授潘军与博士生耿哲通过对2008-2019中国信用债市场的实证研究,在合著的一篇名为《中国信用债市场中的信息发现和市场分割》的论文中指出,“从2018年起,民企和国企信用债的信用利差的差值迅速上升,市场分割开始加剧,但这并没有真实反映出两者的信用质量。当信贷收紧时,市场上对于民企债券的担忧和恐慌情绪会更加严重,但同时也让其定价变得更加有效。”

“从2018年起,民企和国企信用债的信用利差的差值迅速上升,市场分割开始加剧,但这并没有真实反映出两者的信用质量。”上海交通大学上海高级金融学院(SAIF/高金)金融学教授潘军与博士生耿哲在近期合著的一篇论文中指出,“当信贷收紧时,市场上对于民企债券的担忧和恐慌情绪会更加严重,但同时也让其定价变得更加有效。”

最近十年,中国信用债市场发展迅猛,非金融企业发行的国内债券规模从2008年的0.2万亿美元增加到2018年的3万亿美元,债市存量规模仅次于美国,与银行*规模的比率也从2008年的4.6%增加到2018年的19%。而2014年以来,中国信用债市场违约不断,违约金额越来越高,涉及范围越来越广。与此同时,国企、民企所发债券在市场上的表现也日趋分化,民企信用债的违约率在最近两年要显著高于国企。

作为学术界第一篇系统研究中国国企、民企在信用债市场的分割现象的文章,这篇名为《中国信用债市场中的信息发现和市场分割》的论文,聚焦“中国信用债市场的有效性”这一主题,通过对2008-2019十年多时间里中国信用债市场进行实证研究,希冀回答两个重要问题:

一、公司债券的市场价格是否准确反映了公司的基本面?即信用利差是否真实地反映出债券发行人的信用质量?

二、中国经济中的摩擦如何影响信用债市场中的定价?具体来说市场对国企和民企的差别对待如何影响信用定价和市场稳定性。

研究结果显示,国企、民企信用利差的差值在正常时期相对有限,但会在信贷市场恶化时迅速放大,进而影响到市场的稳定性。此外,国企、民企的分割对市场的有效性产生了不同的影响,在市场动荡时期,民企债券的定价变得更加有效,国企债券定价的有效性则相对较弱,但依然边际显著。

在2014年前中国不存在债券违约现象,投资者中存在着刚性兑付的普遍共识,债券市场“金身不破”。而自2014年“11超日债”开启中国信用债市场首起违约后,到2019年间共发生两轮信用债“违约潮”,上市民企成为第二轮违约潮里的重灾区,在最严重的2018年第四季度,上市民企的违约金额占到了整个市场违约金额的30%,而上市国企却基本没有受到影响。

为什么民企、国企信用债违约出现“冰火两重天”,这是否与两者的基本面相关?研究结果显示并非如此。

“我们的研究重心是构建一个可以衡量债券发行人信用质量的指标模型。为此,我们基于Merton(1974)违约模型,把发行公司债的上市公司的季度财务信息和日度股票信息作为最主要的变量输入到Merton模型中,然后计算每家公司每个季度的违约距离,最后取倒数作为我们的违约指标。通过违约指标提取公司信用利差中的信息内容,研究公司债投资者会在何种程度上将公司财务信息和股票信息(主要是杠杠和股票波动率)纳入债券的定价中。”潘军教授解释道。

对美国债券市场而言,信用利差和信用质量之间的联系已经被很好地建立,控制信用评级后,信用利差中很大一部分可以被发行人的财务和股票指标所解释。但是在中国市场,此前这个问题还没有被系统研究过,这也正是潘军他们开展这项研究的动机之一,最后的实证结果让他们有了一些有趣的发现:

第一首先我们研究市场中的价格发现

我们发现2014年前违约指标对信用利差没有任何解释能力,也就是说在没有违约的阶段,发行人的信用质量和定价之间是脱离的,但是2014年之后信用利差中的价格发现功能开始显露。2014年到2018年第一季度,中国债券市场发生第一波“违约潮”,这个阶段的违约主要发生在未上市的民企中,同时也对上市公司造成了一定的影响。数据显示,这期间的违约指标和信用利差出现显著的关联性,表明随着违约事件的发生,市场对信用风险的担忧开始显现。控制信用评级之后,违约指标增加一个标准差可以引起信用利差增加15个基点,与美国市场的研究结果相比,中国市场的违约指标解释能力还是很弱的。

第二民企和国企债券之间的信用利差在2018年后迅速上升,尤其是在第二波违约浪潮阶段

此后债券市场又爆发了第二波“违约潮”,尽管以美国标准来看这波违约规模仍然很小,但是上市民企却受到了很大冲击,相反上市国企大多安然无恙。潘军分析,第二波“违约潮”的背后可能有两个原因:一是和中国信贷紧缩政策以及整体的宏观环境有关系,包括金融去杠杆的持续,打破“刚兑”信号的明确以及2018年4月“一行三会”发布的“资管新规”的施行。与国有企业相比,民营企业由于缺乏政府的外部支持和背书,更容易受到冲击。“当市场中出现对民企债券的担忧和恐慌情绪时,投资者会更倾向于购买相对安全的国企债券,而对民营企业采取‘一刀切’的策略。”第二可能与2014年后很多民营企业治理不善、基本面弱有关。部分企业过度举债和扩张业务,盲目涉足不擅长领域,导致几年后出现亏损,而后期外部紧缩的信贷政策因素又加速了这种出清的进程。

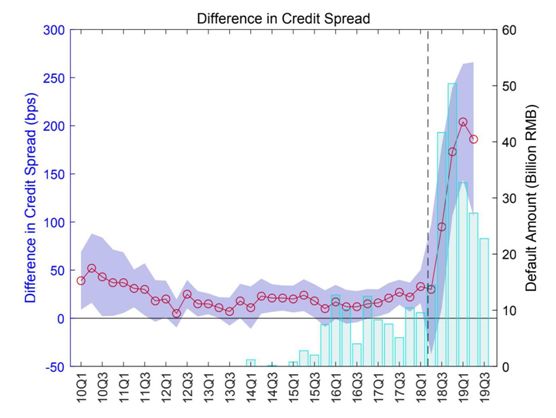

统计数据显示,在2018年第二季度之前,民企与国企之前信用利差的差值在20个基点上下波动,表明国企在市场中的确享有适度的溢价。自2018年第二季度以来,这个差值扩大到40个基点,然后在第三季度迅速扩大到90个基点,在第四季度飙升至140个基点,在2019年第一季度更是达到167个基点。

民企与国企信用利差数据统计图

在国企债券溢价空前飙升的情况下,民企新发债券规模占整个信用债市场的比例从2017年的44%跌到2019年第三季度的10%。而这种分割不仅在上市公司中存在,在非上市公司中同样存在。“我们更关注分割对上市民企的影响,因为上市的民企发行人往往代表着中国经济中体量更大、更重要的企业。”潘军不无担忧地表示。

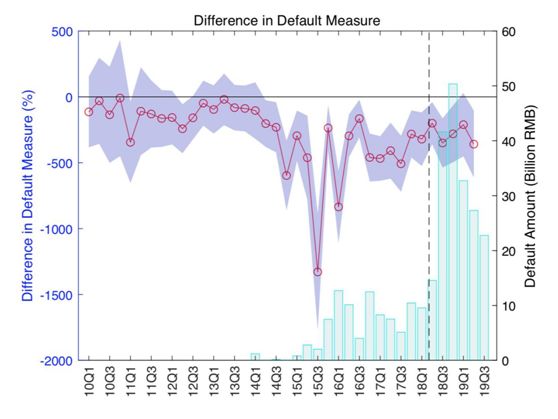

第三国企、民企之间的市场分割并不是因为公司的基本面不同而导致的

将模型构造出来的违约指标进行比较,潘军她们发现,国企的信用质量实际上比同评级的民企更差。在2014年第一个债券违约事件发生之前,国企和民企之间的违约指标差距很小,但在2014年之后,违约指标的差值开始扩大,民企的信用质量明显好于同评级的国企。

民企与国企违约指标数据统计图

“换句话说,违约事件的发生让投资者意识到信用风险的重要性,使得这些没有外部政府支持的民企需要用亮眼的财务和股票表现来吸引投资者。”但随着2019年信贷市场形势的进一步恶化,国企和民企之间的信用质量差值又开始缩小,从侧面反映了国企、民企的分割可能对民企的财务状况和股票表现造成了负面的影响。

第四国企、民企的定价分割也造成了价格发现层面的分割

利用2018年第二季度到2019年第二季度的数据重复之前的回归分析,发现在上市民企中信用利差和违约指标有着非常明显的正相关性。因为国企、民企的分割进一步加剧,投资者对民企债券更加谨慎,转向了相对安全的国企债券,导致了在上市国企中价格发现并不特别显著,数值上也只有民企样本中的十分之一,但依然边际显著,表面市场上现在对国企债券也开始出现一点担忧。

中国是银行主导型的金融体系,信用债市场的出现及迅速发展有着重大和深远的意义。从需求角度,相较于传统的银行*业务,信用债市场为中国的非金融企业提供了一个全新的、更经济、更高效的融资途径。从供给角度,对于资管行业而言也多了一种不同于国债和股票的可投资资产,然而如何进一步完善市场定价机制,让价格更加有效,也给中国进一步转型成为“市场导向型”的金融市场提出了新的课题。

“以前这方面的文献主要研究的是成熟的信用市场,比如美国。而我们推进这项实证研究是希望市场参与者包括政策制定者能更加了解、进而理解中国这个重要、年轻又处于转型阶段的市场,同时也为其他转型中的新兴信用市场提供借鉴。”潘军最后表示。

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 11/03 上海线下活动 | 港中大MBA课程2025级招生宣讲暨校友分享会

- 11/03 上海站 | 港中大MBA宣讲会暨校友分享会

- 11/03 学长学姐校区见面会 | 香港大学在职MBA(大湾区模式) 十一月线下咨询会报名

- 11/03 下週日見!2025年入學交大安泰MBA第一場港澳台申請者沙龍重磅來襲!

- 11/06 讲座报名 | 房地产市场的破局与重构

- 11/12 统考倒计时45天 | 清华科技创新MBA学姐备考分享&答疑等你来!

- 11/13 线上活动|备考经验高密度输出,招生动态前瞻解析,11月13日交大安泰MBA考情解析+笔试技巧分享会开启报名!

- 11/14 公开课抢位|人工智能、数据和人才@北京

- 11/14 申请冲刺 | 港中大(深圳)MBM2025级第四批次招生启动!

- 11/14 活动日程 | 11月14日港中大(深圳)MBM2025级招生说明会