移动支付的普及能够促进居民参与风险投资吗?

智能总结

智能总结随着金融科技应用的逐步下沉和移动支付场景的日趋丰富,使用支付宝、微信等平台进行扫码支付正成为普通中国人的日常消费模式。

随着金融科技应用的逐步下沉和移动支付场景的日趋丰富,使用支付宝、微信等平台进行扫码支付正成为普通中国人的日常消费模式。

近日,上海交通大学上海高级金融学院金融学助理教授洪玉蓉、鲁小萌,金融学教授、高金讲席教授潘军合作完成一项关于“金融科技对个人财富管理影响”的研究。研究发现金融科技的渗透在改变中国网民生活消费方式的同时,也在影响着人们的财富管理理念和投资行为,显著地增强人们参与金融市场的主动性,尝试投资非货币型基金类金融产品等收益较高的风险类产品。

随着金融科技(FinTech)应用的逐步下沉和移动支付(Digital Payment)场景的日趋丰富,使用支付宝、微信等平台进行扫码支付正成为普通中国人的日常消费模式。在笔者的最新研究中发现,金融科技的渗透在改变中国网民生活消费方式的同时,也在影响着人们的财富管理理念和投资行为,显著地增强人们参与金融市场的主动性,尝试投资非货币型基金类金融产品等收益较高的风险类产品。

笔者这项有关“金融科技对个人财富管理影响”的研究,将2017年到2019年间移动支付大规模普及作为背景,通过追踪5万名支付宝用户的移动支付参与度、消费、以及投资理财行为,来分析不同个人对于金融科技的接受程度,以及金融科技对于个人财富管理和风险投资参与度的影响。

经过历时一年的研究,笔者有了以下发现:

01 金融科技的普及促进投资者参与风险投资

2017-2019年期间,伴随着线下二维码扫码支付的迅速普及,以支付宝为代表的新兴金融科技以杭州(蚂蚁金融总部)为中心,迅速渗透、扩散至周边城市乃至辐射至全国。来自艾瑞研究的数据,中国线下二维码支付总额从2017年第一季度的0.6万亿元,增加到了2019年第四季度的9.6万亿元。移动支付交易总规模突破300万亿元,其中支付宝占据55.1%。用户规模已达7.33亿人,2020年有望达到7.90亿人。移动支付已成为中国网民支付的主要方式。

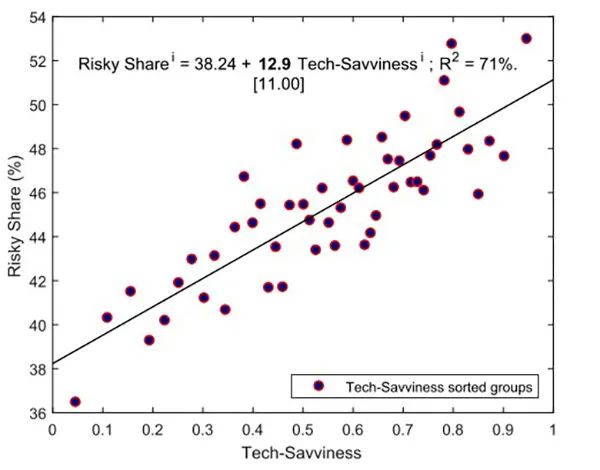

笔者以支付宝移动支付消费占个人总消费的比例以及支付宝移动支付消费的次数,作为不同个人对于金融科技(移动支付)的接受程度开展相关研究。笔者发现接受度高的投资者,的确会更多地参与风险投资(图1)。金融科技降低了用户参与风险投资的实际成本,而用户通过频繁使用支付宝App,也对平台提供的理财产品和投资方式产生了熟悉度和信任度。这些因素都促使用户通过积极参与风险投资,不同程度地实现个人财富的长期保值增值。

图1 个人金融科技接受度与风险投资份额

横轴:金融科技接受度,纵轴:投资者风险投资占总投资比例

根据金融科技的接受度将投资者分为50组,分别计算每组投资者的金融科技接受度和平均风险投资占总投资比例。金融科技接受度越高的组风险投资占比越高。

02 促进作用对风险承受能力高的投资者更明显

不同的个人和家庭,对于风险的承担能力不同。那么金融科技对于风险投资的促进,能否与投资者的投资需求相匹配?笔者采用了经济学理论中的经典指标来衡量投资者的风险承受能力。分析显示,金融科技(移动支付)对于风险投资的促进作用,在风险承受能力较高的投资者身上体现得更明显。

也就是说,风险承受能力更高的投资者,通过频繁使用金融科技平台,从而更便捷地在平台上选到跟自身风险偏好相匹配的金融产品。这说明金融科技的普及,对于本来能够承担一定程度风险,但囿于以往没有合适渠道的投资者而言帮助最大。

03 促进作用在传统金融机构覆盖率低的地区更明显

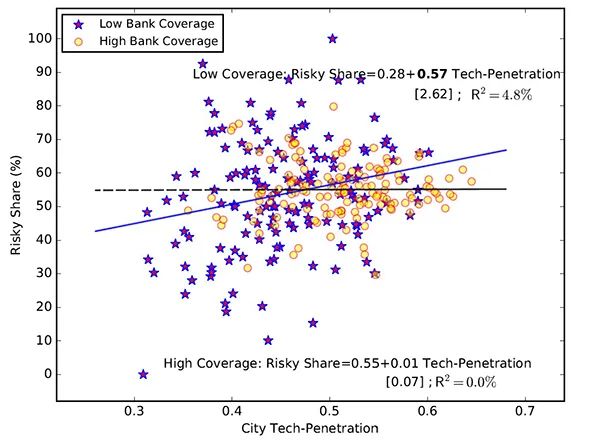

以城市层面的分析显示,在传统金融机构覆盖率不高的城市,金融科技(移动支付)对个人投资者承担风险的促进明显(图2)。在金融机构覆盖率不高的城市,支付宝线下消费平均增长10%,当地用户的风险资产投资占比平均增长5.7%。而在金融机构覆盖率较高的城市,城市层面金融科技的渗透对投资的影响相对不明显(但不同的用户对金融科技的接受度的差异仍然会影响其风险投资的占比)。

笔者对此的分析是:在金融市场相对发达的城市,个人投资者的风险投资潜能已相对被充分开发,而在金融市场相对欠发达的城市,个人投资者的风险投资潜能及诉求未得到充分激发或满足,以支付宝为代表的新兴金融科技平台的迅速渗透,为这部分具有一定的风险承受能力,但囿于专业知识、技能、精力或产品渠道所限的投资者提供了更为丰富多样、更契合其风险承受度的投资渠道和产品。

图2 城市的金融科技渗透率与风险投资份额

横轴:城市的金融科技渗透率,纵轴:城市的投资者平均风险投资占总投资比例

根据传统金融机构覆盖率的中位数,将所有城市分为两组:“*”对应传统金融机构覆盖率低的城市,“o”对应传统金融机构覆盖率高的城市。

总体而言,移动支付作为一个重要的流量入口平台,在一定程度上降低了个人投资者通过其参与风险投资的物理壁垒和心理壁垒。而风险承受度高的个人,以及生活在传统金融机构不发达地区的个人,在移动支付大规模普及的过程中受益最大。

长期以来,学术界普遍认为目前个人和家庭对于有风险资产的实际投资比例过低,甚至很多个人和家庭完全不参与风险投资。据中国证券投资基金业协会统计,2019年,我国公募开放式基金净值达13.16万亿元,其中,货币型基金净值为7.12万亿元,占整个开放式基金净值的54%。考虑到风险投资或能带来的长期收益,将家庭财产全部投资偏保守型产品并不明智,尤其是对于财富积累达到了一定水平的中国家庭而言。

究其原因,主要是理财投资的实际成本过高以及投资者心理上的壁垒。一方面,对于普通个人来说,参与投资的成本比较高,获取有用信息,了解相关投资知识,也需要投入较大的时间和精力。另一方面,很多人对金融产品不熟悉,对金融中介平台不信任,并且投资者教育也存在普遍缺失,这些因素都造成投资者对于金融产品投资产生抗拒心理。

而随着移动支付的普及,金融科技平台也更多触及了更多普通用户,让他们有机会开始参与财富管理。在这个金融科技的时代,如何让科技赋能金融,优化更多个人和家庭目前的资产配置方式,值得我们更多的思考和研究。

内容来源 |澎湃商学院

(本文转载自上海交通大学安泰经济与管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/06 活动报名 | 经济学教授x帆船奥运冠军x独角兽企业联创,聊聊个体与组织的双向奔赴

- 05/07 活动预告 | 节后活动不停歇,5月7日招生直通车开启预约,CLGO毕业校友、知名跨国消费电子企业学长经验分享即将到来!

- 05/08 颠覆性创新时代,一切『再设计』| 复旦-BI MBA《设计思维》公开课报名

- 05/10 全球经济格局变化与中国的应对策略 | 复旦MPAcc公开课报名

- 05/10 重磅抢位!中欧MBA年度健康产业论坛2025:医疗创新为本,领航易变时代

- 05/10 报名|就读一年开启创业之路!交大TFMBA学长与你相约招生开放日

- 05/10 长江商学院MBA公开课|大厂专题:多元竞争,突破增长瓶颈 @北京

- 05/10 【招生沙龙报名】把握AI时代机遇,复旦MBA助你职场进化

- 05/11 活动报名 | 5月11日深圳招生直通车启程,招生政策新动向、在校生活Q&A一站式解答!

- 05/16 长江商学院MBA公开课 | 从优势到胜势:企业多元化发展的核心引擎打造方法论

热门资讯

MBA院校号

暂无数据