邱慈观:棕色投资人与alpha幻象

智能总结

智能总结回顾2020年的金融界,真可谓绿意盎然。不仅国家出台以碳中和目标领军的多项重大绿色规划,民间也积极投入各种绿色项目,诸如减排专案、气候*及ESG投资等。

回顾2020年的金融界,真可谓绿意盎然。不仅国家出台以碳中和目标领军的多项重大绿色规划,民间也积极投入各种绿色项目,诸如减排专案、气候*及ESG投资等。

在ESG投资方面,伴随着实务的推进,券商、资管业者和第三方机构陆续在去年发布不少相关的研究报告。其中,媒体智库、倡议组织、学术组织和政府监管单位等第三方机构,发布了《中国资管行业ESG投资发展研究报告》(华夏理财和深高金)、《中国ESG发展白皮书》(财新智库)、《2020中国责任投资年度报告》(中国责任投资论坛)、《中国市场的ESG和alpha》(PRI)等报告。

一般而言,对比于商业机构编制的报告,第三方机构报告的参考价值较高,因其立场相对客观中立,较能跳脱自身因素而以宏观视角看问题。这类报告通常包括ESG政策说明、市场规模、产品情况、投资回报,再加上市场调查、基金管理人访谈等。当然,各个部分的质量互有参差。有的剖析深刻,如基金管理人的ESG投资策略洞见;有的知识含量颇高,如全球主要国家ESG政策概览。但有些部分则或缺乏理据,或相互抵触,其中尤以述及超额回报率alpha的部分,论点最难自圆其说。

上述报告均大幅纳入对市场参与者的问卷调查及对超额回报率alpha的宣扬,但其中论点多有矛盾,令人费解。因此,本文梳理出以下四点,基于理据进行剖析。

1.市场调查结果表明,85%的受访者对ESG”没听说过、听过但不了解,或尚未行动”。

2.投资人可分成棕色、棕绿色及绿色三种,事实显示国内ESG市场以棕色投资人为主。

3.依据ESG调整的资本资产定价模型,ESG投资在棕色投资市场里才有alpha。

4.对棕色投资人继续宣扬alpha比较重要,还是学习绿色过渡比较重要?

01

什么是ESG偏好?

推动ESG投资,首先必须对市场参与者有所理解,其中包括资产所有人和资产管理人。因此,中基协、华夏理财和深高金、中国责任投资论坛等机构对国内市场进行了问卷调查。

三家机构调查的对象虽不尽相同,但反映的现象却相当一致。无论是中基协以私募证券基金管理人为主的调查、华夏理财和深高金以公募基金和证券公司为主的调查,还是中国责任投资论坛以个人投资者为主的调查,都有高达85%以上的受访者表明,对ESG”没听说过、听过但不了解、或尚未行动”。

这些自认不了解或欠缺ESG投资经验的受访者,本质上是传统型的资产所有人或管理者(以下统称”投资人”),不应被归为”ESG投资人”。但令人费解的是,三家机构竟然对”非ESG投资人”追问ESG投资的驱动力,而可以复选的选项中有降低投资风险、提高投资收益、符合价值观、顺应监管趋势、建立品牌声誉等。在此,三家机构的调查结果又相当一致,受访者以降低投资风险、提高投资收益、符合价值观等三项为ESG投资的主要驱动力。

这种做法可类比于对消费者进行冰淇淋偏好的调查。当九成受访者表明”从未吃过冰淇淋”时,问卷竟追问其偏好的是核桃口味或草莓口味,造成消费者只能凭想象答复,结果令人质疑。

问卷对ESG偏好的调查不仅”所问非人”,题目设计也并不周全,未能瞄准”吃过冰淇淋”的ESG投资人进一步挖掘偏好,理解其在收益、风险和价值观之间的取舍。特别是,这类调查不仅要理解投资人是否偏好ESG绩效好的企业,諸如碳排量低、供应链管理好、会计透明度高的企业,还要发掘这种偏好是否独立于风险和回报之外。

更具体地,传统投资是在由风险和回报所形成的两度空间下进行,投资人针对能提高回报、降低风险,或是优化由这两者形成的夏普比例,从而对资产进行选择。相较之下,ESG投资是在由风险、回报和ESG绩效所形成的三度空间下进行,投资人在高回报、低风险和高ESG绩效三者之间做出最优选择,而这又可简化为在夏普比例和ESG绩效之间做选择。因此,这里真正的关键在于,投资人是否愿意为了支持ESG表现好的企业而牺牲部分回报或接受更高风险。

换言之,对于吃过冰淇淋的消费者,他既喜欢核桃口味也喜欢和草莓口味,但问卷调查应该发掘他在两者之间的折抵,譬如当多吃一匙核桃冰淇淋时,他愿意放弃几匙的草莓冰淇淋。

熟悉经济学的读者必然可看出,上面这种折抵(trade-off)是反映投资人ESG偏好之无差异曲线背后的重要理念。ESG投资里的权衡存在于夏普比例和ESG绩效之间:投资人偏好更高的夏普比例,也偏好更好的ESG绩效,但两者不可兼得时,牺牲前者来换取后者才真正反映出ESG对于投资人的价值。

02

国内投资人是什么颜色?

既然市场调查所问非人,那么以事实看,国内市场是以哪一种投资人为主?

在此,我们必须先把投资人以颜色分类。首先,传统投资人不考虑资产的ESG表现,属于棕色投资人。其次,投资过程中纳入ESG信息的,未必就是绿色投资人,而须进一步考察纳入信息之目的。倘使投资人没有ESG偏好,而纳入ESG信息是为了对风险与回报做出更好的预估,则其投资仍在两个维度下进行,只能算是本质上棕色但利用绿色信息的棕绿色投资人。第三,绿色投资人有独立的ESG偏好,能从ESG里获得非金钱性的效益。

更明确地,基于观察,学者把ESG生态里的投资人分成棕色、棕绿色和绿色三种,分别称为ESG未识型(ESG-unaware)、ESG已识型(ESG-aware)和ESG驱动型(ESG-motivated)。

ESG未识型投资人对ESG既不了解也没兴趣,因此他在风险与回报两个维度下进行投资选择。ESG已识型投资人了解ESG、也使用ESG信息,但他看到的是ESG信息的价值,对ESG本身没有偏好,也不愿为了ESG的价值而牺牲回报。ESG驱动型投资对ESG本身有偏好,也愿意为了更高的ESG绩效而做出牺牲,譬如放弃一部分回报或承担更多风险。

依据这种区分,我们可以对国内投资人的颜色做出以下推论。第一,对ESG“没听说过、听过但不了解,或尚未行动”的投资人,理应属于棕色投资人。第二,从几份报告对使用ESG信息之资产管理人的访谈内容看,这类信息被高度肯定的理由在于能优化夏普比例。第三,访谈问卷未触及投资人的ESG偏好,以致难以得知其是否愿在夏普比例和ESG绩效之间做出权衡,以及愿意放弃前者的幅度。

因此,在受访者中,棕色投资人至少占了85%。剩下来的究竟是棕绿色投资人或绿色投资人,虽然无从判定,但从基金管理人访谈中所透露的迹象,他们看到的显然是ESG信息的工具价值,而非ESG本身的目的价值。换言之,真正的绿色投资行为仍有待开发。

03

实践者为什么强调alpha?

当棕色投资人面对绿色金融产品时,最关切什么?依据上面思路,这个问题不难回答。

特别是,只要对本文所列几份报告的内容略做分析,其中的重点强调就反映了棕色投资人的关切:ESG投资能优化夏普比例、带来超额收益率alpha。譬如,《2020中国责任投资年度报告》就点名夏普比例,而《中国市场的ESG和alpha》更直接以alpha为名。

只看ESG投资之夏普比例的问题,已说明于前。剩下的问题是,ESG投资真有alpha吗?

事实上,ESG投资是否带来alpha,取决于市场上主要投资人的颜色,因为三种投资人要求的回报率不同,而其差异反映于alpha。

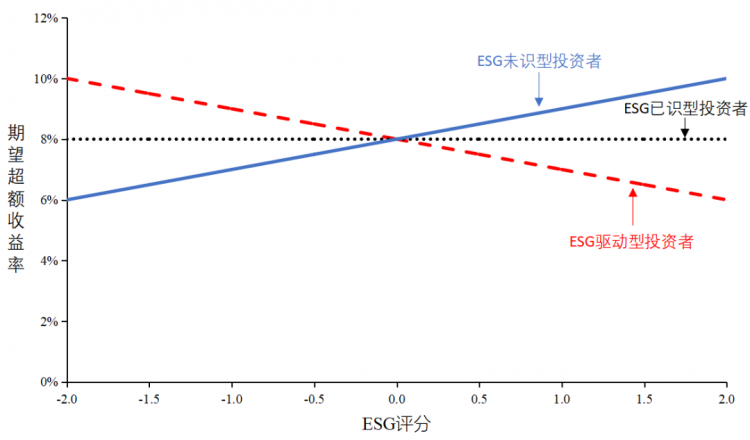

首先,ESG未识型投资人忽略了ESG信息的重要性,因而低估了ESG绩效良好资产的价值,造成其期望超额收益率较高,故alpha为正值。其次,ESG已识型投资人利用ESG信息来理解资产的风险和回报,对资产价值做出正确预估,导致期望超额收益率全面地反映了ESG绩效,故alpha为零。最后,对ESG驱动型投资人而言,ESG偏好会造成他以通过放弃部分回报率或承担更高风险的方式来选择一个ESG绩效更好的资产,故alpha为负值。

更具体地,依据ESG调整的资本资产定价模型(ESG-adjusted CAPM),当投资组合的ESG评分更好时,其期望超额收益率可能更高,也可能更低,乃依市场上主要的投资人类型而定。当市场上以棕色投资人为主时,ESG评分高的投资组合会有更高的期望超额收益率。当市场上以棕绿色投资人为主时,投资组合的ESG评分不会影响其期望超额收益率。当市场上以绿色投资人为主时,ESG评分高的投资组合会有更低的期望超额收益率。

图1: ESG调整的资本资产定价模型

当然,以上结论是基于以正确方式计算alpha的前提,其中关键在于使用一个合适的基准投组,而不能以掩耳盗铃方式计算alpha。当我们暂且抛下实践者计算alpha的问题,而把本文所列的报告放在市场颜色的框架下看,就不难理解为何国内实践者如此强调alpha了。

04

Alpha比绿色更重要吗?

国家出台多项重大绿色规划后,绿色转型已成为我国努力的方向。绿色市场能否蓬勃发展,绿色投资人必然是重要推手。但是,倘使绿色市场里没有alpha,棕色投资人愿意绿化吗?

事实上,每个市场里都有棕色、棕绿色和绿色三种投资人,资产价格是由各类投资人的占比所决定。换言之,相对于ESG绩效差的组合,ESG绩效好的组合是否有alpha,以及其数额的正负值,则依市场上各类投资人的占比而定。

从目前人类所面对之可持续发展挑战的种类和规模看,市场必须绿化,人类才有乐观的生存空间。但绿色不是白吃的午餐,投资人必须付出代价。更具体地,以环境项目看,眼前许多绿色项目是”低垂的果实”,譬如在地理优势地区架设风电设备,项目易于盈利。但是当低垂的果实被摘光后,后续绿色项目的难度势必增高,盈利也必将衰退,此时盈利和ESG绩效之间的选择和权衡就会出现,而且会愈来愈尖锐。

因此,无论是资产所有人或资产管理人,都应该对ESG投资建立正确的看法,不仅要学习并理解ESG偏好的真谛,而且要在时间框架下逐渐接受alpha的消失。在推动国家绿化的历程里,国内投资人必须适时转化,而转化需要凭靠绿色金融教育,资产管理人更是最合适的培训教师。鉴于此,金融中介任重道远,更应能洞烛幽光,破除棕色投资人的alpha幻象。

(本文转载自上海交通大学上海高级金融学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 06/04 从医药研发到运营管理,交大TFMBA如何助力学姐职场转型升级?招生开放日与你相约!

- 06/05 活动预告|香港大学在职制MBA课程宣讲

- 06/06 活动报名丨2025北大光华EMBA公开课——合肥站

- 06/06 走进歌尔股份| 2026人大商学院MBA“创变者”系列公开课(第三站·潍坊)开启

- 06/07 华东政法大学MPA校园开放日 | 6月7日,约你来逛“百年圣约翰”!限定好礼、苏河漫步、招考解读……速速报名!

- 06/07 6月7日@深圳,揭示新经济形态下科技企业估值的逻辑

- 06/07 重磅活动 | 6月7日蒋炜教授深圳全真试听课堂抢位中,带你解析AI Agent驱动的组织变革密码!

- 06/07 西安交大MBA/EMBA项目2026年招生政策发布会报名!

- 06/08 活动 | 中欧Global EMBA校园开放日,6月8日,上海

- 06/08 重磅活动上新 | 一堂改变职场思维的的商科课程!交大安泰MBA授课师资路琳教授带来全真试听课堂,解码AI重塑的职场生态!