邱慈观:从实践、评级到投资,厘清ESG | 媒体聚焦

智能总结

智能总结“ESG”是国内资本市场正在逐渐接纳的投资理念,促使企业在发展的同时兼顾环境效益、社会责任和公司治理。中国的资本市场正尝试搭建自己的ESG评价体系,引导资本和企业做出有长远价值的投资。 日前,上海交...

“ESG”是国内资本市场正在逐渐接纳的投资理念,促使企业在发展的同时兼顾环境效益、社会责任和公司治理。中国的资本市场正尝试搭建自己的ESG评价体系,引导资本和企业做出有长远价值的投资。

日前,上海交通大学上海高级金融学院教授、可持续金融学科发展基金学术主任邱慈观接受界面新闻专访时表示,企业要避免盲目参与ESG的所有议题,分清重点;不同机构背景、社会脉络形成的ESG评级框架应允许求同存异;同时应把ESG影响力,作为企业投资中过程中除了风险和回报外,还须考虑的第三个重要维度。

在疫情与“双碳”目标的大背景下,ESG投资俨然已成为资本市场的关键词。越来越多的投资人也正在把环境(Environmental)、社会(Social)和公司治理(Governance)作为对企业可持续发展性的衡量指标,融入投资决策之中。

商道纵横统计,自2011年以来,国内A股上市公司ESG报告发布数量持续增长。2021年以来,共有1092家A股上市公司发布2020年ESG报告,占A股上市公司总数的25.3%,其中沪深300指数成分股企业的ESG报告披露率已达85%。

上海交通大学上海高级金融学院教授、可持续金融学科发展基金学术主任邱慈观,近日接受了界面新闻专访,解答企业和资本面对ESG概念时,容易产生的误区。

邱慈观教授被誉为可持续发展金融领域的拓荒者,中国影响力投资研究第一人。多年来,邱教授致力于推动可持续金融相关项目,在高金学院开设“影响力投资”、“可持续金融”等相关课程,持续地观察和研究国内ESG投资的发展。

她指出,ESG投资与ESG实践两个概念看似近似,实则参与主体不同。ESG实践的参与主体是实体企业,包含各行各业。ESG投资的参与主体是资产所有人(asset owner,AO)与资产管理人(asset manager,AM),实体企业则是被投资方。

ESG投资是从企业的ESG实践到金融产品,其中有明晰的链条:

邱慈观认为,企业要避免盲目参与ESG的所有议题,分清重点;不同机构背景、社会脉络形成的ESG评级框架应允许求同存异;同时应把ESG影响力,作为企业投资中过程中除了风险和回报外,还须考虑的第三个重要维度。

01

ESG实践:企业应选择性地参与ESG议题

ESG实践于1990年代由欧美跨国企业引入中国,当时被称为CSR(corporate social responsibility,企业社会责任)。早年的CSR以公益慈善为主,包括慈善捐赠和志愿者服务。

CSR在国际上使用频繁,目前国际主流的CSR实践重点包括环境维度下的节能减碳、绿建筑物,社会维度下的人力资源开发、产品责任,以及治理维度下的董事会薪酬、反贪腐等。ESG概念类似,但目前在国内使用频率更高。2019年的一份统计显示,在港交所上市公司发布的独立CSR报告中,以ESG为标题的占82.7%。

相比而言,CSR报告面向政府监管部门、员工、合作伙伴、社区、NGO等各利益相关方,而ESR更聚焦资本市场参与者。精准聚焦后,碳排放的量化信息披露将成为重要部分。

近年来,国内越来越多的企业在参与ESG实践当中,主动披露企业ESG信息,监管也在逐步推进。2021年2月,中国证监会发布了《上市公司投资者关系管理指引(征求意见稿)》,在上市公司与投资者沟通内容中增加了ESG信息。今年5月,证监会发布征求意见稿,要求重点排污企业和子公司应根据规定披露环境信息。据统计,2020年A股上市公司中被认定为重点排污单位的占比超三分之一。

“在ESG实践到金融产品的投资链条中,企业的ESG实践结果需经由评级机构评级,企业披露一部分是有必要的,”邱慈观同时指出,“但随着技术的发展,目前如国际上的MSCI等机构,可用大数据、爬虫等技术,数据来源往往不仅仅是企业主动披露的信息,也会参考各政府及监管发布平台、新闻媒体、行业协会等方面的披露。”

邱慈观认为,企业作为ESG实践主体,应选择性地参与ESG议题,尤其是将重点放在与对该行业相关、会影响其绩效表现的ESG议题上。她举例到,如“供应链劳工标准”对制造行业是有实质意义的ESG议题,没做好就会影响财务绩效,如富士康过去曾发生多起作业员跳楼事件,属于典型案例。

而像“负责任投资”对富士康就属于非实质性ESG议题。“企业内部没有该领域专家,也没有这方面的涉入,没有必要强制参与。”邱慈观指出,“实体企业盲目地参与所有ESG议题,可能白花精力,对它的财务绩效非但没有促进,搞不好还有负面影响。”她指出。

再比如,“隐私和数据安全性”的议题对农业是非实质性ESG议题,但对金融科技行业、社会媒体行业却是实质性ESG议题。

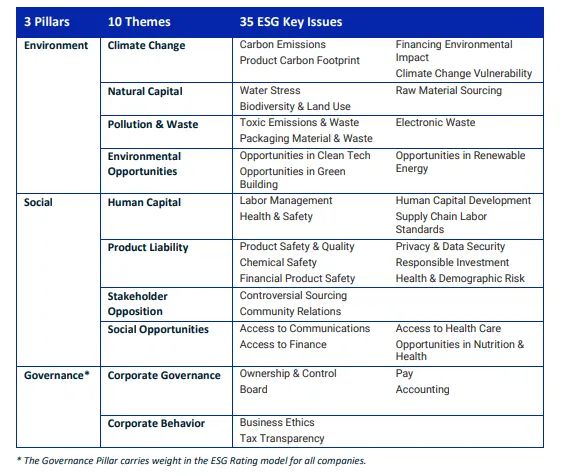

▲MSCI使用的ESG评估范围 (来源:MSCI)

各行业下有哪些ESG议题是实质性议题,可持续会计准则理事会(Sustainability Accounting Standards Board,SASB)官网依据77个行业分类系统做了整理。

02

ESG评级:应允许“存异”,各取所需

ESG评级随着ESG投资而出现,也是ESG影响力量化到投资层面的方法之一。据统计,目前全球ESG评级机构有约600家,其中包括彭博、MSCI、Vigeo-EIRIS、富时罗素、路孚特、CDP等,为市场提供多种产品与服务,从数据、研究、咨询、技术,到投资策略及股东议合。

目前,由于数据来源不同,评级框架迥异,导致评级机构的评级结果不一致,使投资者难以识别。

具体来看,评级框架的差异主要体现在ESG主题覆盖、指标度量、权重设置等。从主题覆盖来说,ESG评级虽主要考量E、S和G三个维度,但每个维度下的议题各有不同。例如,MSCI的ESG评级分为3个维度,10大主题,37个关键议题。路孚特的ESG评级则包含10大主题,450多个指标等。

指标度量的差异体现在,针对同一议题选取不同的指标。例如“员工管理”可以参考员工流失率指标,也可以从员工满意度或劳动纠纷事件来统计。“除此之外,还有主观因素的存在,取决于评级机构面对利益相关者、投资者的不同需求。”邱慈观说。

ESG评级机构对同一主体的评级并没有共识,国际和国内市场均如此。“毕竟ESG评级关注评级主体的非财务维度,迄今非但没有普遍接受的准则,未来是否应该标准化更是必须严肃讨论的问题。”邱慈观表示,“因为评级体系本身是基于社会脉络而建构的视角,通过统一数据来源和评级框架等方法来解决分歧问题,欠缺本质上的意义。”

所以,相比于“求同”,ESG评级应当“存异”。对投资者、基金经理等使用者而言,各种ESG评级都有一定程度的参考价值,例如有的机构注重环境评分,有的机构评级更被欧洲投资者认可。使用者需要理解各评级之间的差异,洞察评级分歧背后的真正原因,而后依需求选择合适的评级。

03

ESG投资:影响力使投资转向三维,

但面临量化挑战

邱慈观教授认为,传统的投资是两个维度的投资,即风险和回报,而ESG投资是三个维度的投资,第三维度则是ESG影响力。

纵观ESG投资50年的发展,逐步产生了目前的七大投资策略:剔除法、依合约筛选法、ESG融入法、同类最佳法、可持续主题法、积极股东法以及影响力投资。七种策略可以单独使用,也可复合使用,由基金经理依产品的设计理念及目标客群而定。

其中影响力投资是2007年后发展出来的投资策略理论,有比较独特的诉求,最重要的就是如何去评估企业的ESG影响力。

影响力的评估涉及因果的关系链,从企业的行动到影响力,其间有一连串步骤,包括行动(activity)、投入(input)、产出(output)、后果(outcome),最后才是影响力(impact),如下图所示。

但这种因果关系通常不能直接度量。具体而言,ESG相关的投资具体如何推动社会往前走、如何降低二氧化碳,在计量方面仍有困境,其中最重要的难点是单位不统一。

以特斯拉的ESG影响力为例,特斯拉工厂发生的意外事件是用件数来统计,男女员工有没有平等对待则是用工资比例计算。ESG影响力需要把不同的指标和传统的财务报表结合到一起,这就需要设置一个共同的单位,而最好的度量衡就是货币。通过加权计算,修正传统财务报表,然后将ESG影响力的非财务信息和企业财务信息合二为一,呈现企业的社会价值。

国际上正在推动影响力加权会计,以用来计算ESG的影响力。邱教授认为,目前最重要的不仅是要共同努力推动ESG投资,还要确保在ESG投资中确实有第三个维度,以及保证第三个维度的数据真实性。所以量化ESG影响力是未来10年世界上在ESG投资领域最重要的问题。

来源 |界面新闻

(本文转载自 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 07/03 预约席位 | 7月3日交大安泰EMBA招生说明会

- 07/05 最高可获得2万元奖学金| 上理管院专业学位项目2026联合招生发布会&MBA/MPA/MEM职业赋能工坊第三期开放申请中!

- 07/05 财务人必修的战略思维课|复旦MPAcc公开课报名

- 07/05 财务人必修的战略思维课|复旦MPAcc公开课报名!

- 07/05 【预告| 7.5北大国发院EMBA体验日】“导师·同学共话会” 邀您走进北大承泽园

- 07/05 上海场 | 清华-康奈尔双学位金融MBA项目上海场公开课暨招生说明会诚邀您参与!

- 07/05 上海交大MTT招生开放日

- 07/05 郑州活动预告 | 7月5日交大安泰MBA全国巡展即将来到中原大地,招生政策、考生激励、项目生态一场活动全掌握!

- 07/05 海π智链 商道新生 | 2026东华大学MBA/EMBA/MPAcc/MEM/MF/MIB培养体系焕新发布会即将启幕!

- 07/05 活动报名 | 7月5日深圳招生直通车,15年零售餐饮O2O行业学长以梦为马,为何选择交大安泰MBA?