陈欣:中远海控——班轮联盟削弱下行周期波动 | 洞见

智能总结

智能总结陈欣:中远海控——班轮联盟削弱下行周期波动 | 洞见

2020年中远海控盈利近百亿元,2021年盈利更是接近九百亿元。然而,海运业具有的强周期性使得市场对于中远海控业绩的可持续性仍具有较大争议。

对此,上海交通大学上海高级金融学院教授陈欣撰文表示,历经长期、复杂的竞争与整合,集装箱航运业最终形成了三大班轮航运联盟。通过“空白航行”削减运力供给,头部班轮企业在需求下跌之时维护运价,大幅削弱集装箱运价波动的下行周期性。在如此竞争格局下,中远海控的经营风险或显著降低,而公司的高额盈利又将不断积累股东权益、降低财务杠杆。未来,中远海控或可增加分红比例以提升公司对外部股东的价值。

中远海运控股股份公司(601919.SH;01919.HK),简称中远海控,主营集装箱航运和码头业务。公司前身是成立于2005年3月的中国远洋,目前实际控制人为中远海运集团。

2008年以来远洋海运业面临超长下行周期,龙头企业陷入激烈竞争、运价低迷的困境,均苦苦挣扎。

2020年以来,新冠疫情引发港口拥堵和集装箱短缺等问题,海运业终于迎来了周期上行的春天。

2020年中远海控盈利近百亿元,2021年盈利更是接近九百亿元。2021年7月,中远海控的股价最高曾上涨至33.40元/股,对应市值逾4千亿元,较2020年5月的低点3.14元/股上涨约十倍。

然而,海运业具有的强周期性使得市场对于中远海控业绩的可持续性仍具有较大争议。

有观点认为运力短缺会得到缓解,海运费将快速下降。但另一方面,集装箱海运价格还处于高位,并未如大宗商品价格一样大幅回落。7月22日,中国出口集装箱运价综合指数(CCFI)为3230,较年初高点的3587仅下滑约10%。

7月6日,中远海控预计在2022年上半年将实现归母净利润647.2亿元,同比增幅达74.5%。

尽管中远海控的盈利能力处于历史巅峰,但公司股价已进行较大幅度的调整。截至7月22日收盘,中远海控的A股价格为14.29元/股,对应市值约为2300亿元、市盈率(TTM)仅2.3倍;公司的H股价格为12.10港元/股,对应市盈率更是低至1.8倍。

应如何理解集装箱海运业的竞争格局变化以及中远海控的价值与风险?

01

中远集团押注干散货

为保障进出口贸易,中国先是于1960年代建立了中国远洋运输公司(中远集团),1990年代后陆续还在中海集团、招商局集团和中外运长航集团三家央企发展了大量航运资产。

中国于2001年12月正式加入世界贸易组织(WTO)后, 对外贸易量急剧上升,也带来了对海运的强烈需求。

一方面,中国企业对铁矿石、煤炭和粮食等大宗货物的进口需求快速增长,干散货船运业务具有较大发展空间;另一方面,中国制造带来的进出口贸易需要通过集装箱运输。

中远集团将发展的重心置于干散货以及集装箱船运,快速扩张运力,其目标是进入世界500强企业。

自2003年开始,国际航运业进入上行繁荣期。2004年,中远集团船队运力突破3500万载重吨,规模居世界第二;其中,集装箱船队规模达到世界第七,干散货船队规模达到375艘,已超越日本邮船成为全球第一。

如此扩张运力需要庞大资本的支持。

中远集团先是整合中远集运及中远太平洋的集装箱航运相关业务,设立了中国远洋作为下一步资本运作平台。

中国远洋于2005年6月在香港上市(01919.HK),以3.63港币的价格募资81.4亿港币。

2007年6月,中国远洋又回归A股上市(601919.SH),以8.48元的IPO价格再次募集151.3亿元巨额资金。此时,A股正值历史性的大牛市。

随即,中远集团启动将旗下巨额干散货船队资产注入上市公司,据收益现值法的估值达到381.8亿元。

2007年12月,中国远洋分两步完成对价为346.1亿元的资产收购,第一步以18.49元的价格向中远集团定增发行8.64亿股,第二步是以30元的价格向中国人寿和中远集团等机构定增募集129.8亿元现金。

收购完成后,中国远洋经营419艘干散货船,总运力达3298万吨;公司还共经营144艘集装箱船舶,总运力达43.5万标准箱。此时,波罗的海干散货指数(BDI)正处于超过一万点的高位。

中国远洋在H股上市以来仅三年不到,先后通过股权融资共募集约350亿元现金。

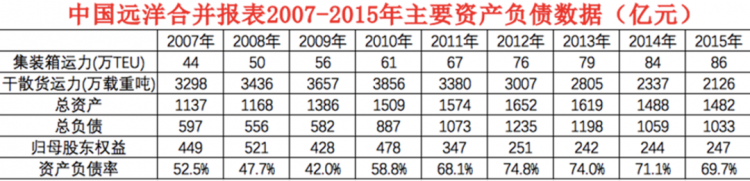

2007年,中国远洋实现营业收入938.8亿元,归母净利润190.9亿元;公司总资产从2006年末的522.3亿元上升至2007年末的1141.6亿元,净资产则从2006年末的168.3亿元增至2007年末的449.5亿元。

02

干散货豪赌失败

2008年国际金融危机爆发,BDI指数从5月的11793点历史纪录暴跌至12月的663点。

中国远洋在航运鼎盛时期的误判很大程度上导致了后期的经营困境,公司以高价订造、订租了大量船舶。

2008年末公司的船舶建造合同总额达431.7亿元,已付金额才112.4亿元。公司经营的443艘干散货船中有233艘为租赁而来,干散货运输的2008年船舶租赁费支出已达到334.6亿元;已签订的租赁合同需要在未来支付1107亿元船舶租金,仅2009年就需要支付226.1亿元。

这意味着,即使是市场租金大幅暴跌,中国远洋仍需按此前的超高租金支付费用。对于2009年底前散货船租入合同将产生的亏损,公司确认预计负债带来52.5亿元亏损。

此外,中国远洋还持有大量远期运费协议(FFA),期望通过运费上涨获利。2008年,中国远洋在FFA投资上的净损失金额为 41.2亿元,而2007年公司对FFA投资在公允价值变动及结算产生的收益还高达24.1亿元。

2009年中国采取了强劲经济刺激政策推动铁矿石及煤炭进口,BDI指数至2009年11月最高回升至4661点,在2010年5月再次升为4209 点。

尽管如此,中国远洋2009年扣非后归母净利润仍亏损118.9亿元;得益于预计负债回冲和9.9亿元FFA投资净收益,归母净亏损才下降为75.4亿元。2010年,公司实现67.6亿元归母净利润。

随着新增运力依旧不断投向市场,2010年末中国远洋运营的干散货船舶增至450 艘,运能达到3856万吨;其中租入船舶222艘,运能为2067万吨。

2011年和2012年,BDI指数再次猛烈下跌,均值分别低至1549点和920点,导致中国远洋的亏损分别达到104.5亿元和95.6亿元。

至此,公司开始采取支付违约金提前还船等措施大幅降低干散货船队规模,2012年末已减至332 艘,运能约3千万吨。

2012年,公司的集装箱航运营收已达到431.7亿元,远超干散货航运的161亿元营收;2012年集装箱航运业务的毛利已能持平,毛利率为0.6%,而干散货航运的毛利率低至-27.9%。

面临严重亏损,中远集团董事长魏家福和总裁马泽华宣布主动放弃自2012年7月1日起的亏损期间在上市公司领取的薪酬。而后,2013年7月魏家福又卸任中远集团董事长等职务,由马泽华接任。

03

下行周期的行业竞合

2000年全球海运贸易量约为60亿吨,2019年才首次超过120亿吨。整体上看,海运贸易量呈现小幅增加的趋势,但会受经济周期影响而波动;2008年金融危机爆发和2020年新冠疫情蔓延都曾造成海运贸易量小幅下滑。

然而,作为供给方的船舶运能则具有更大的波动。在经济上行期,国际贸易逐步增加导致运力需求超出现有运力,由于海运船舶从接受订单到完成交付往往需要数年的周期,供需难以在短期实现平衡,带来运价大涨,航运公司随之增加船舶的订造和订租。

但是,当经济进入下行期,贸易运输增速减缓,新造船舶投入运营又形成过剩运力,供过于求压低运价,航运公司则开始削减船队规模。如此往复,引发航运业长周期波动,一个完整的周期可长达十年以上,航运企业在下行周期中艰难度日。

海运业具有重资产特性,规模效应明显。

◎ 一方面,采用船队巨型化的竞争策略可以显著降低运输成本,尤其是在高油价时期。

例如,巴西淡水河谷从2008年开始订购40万吨级超大型矿砂船(VLOC)Valemax,并于2011年投入运营。

丹麦海运巨头马士基(Maersk)也于2011年订购了10艘以上的18000标准箱(TEU)超大型船舶,自2013年起开始交付。

该策略引发航运巨头们的跟随,到了2019年,地中海航运和长荣海运订购的船舶单艘运力已达23000TEU。大批超大型船舶投入运营加剧了运力过剩和价格竞争。

◎ 另一方面,航运企业还不断采用联盟合作、并购重组等方式提高集中度、减少竞争,以提升装载率、控制成本。

先是在1997-2002年的航运业低谷期形成了四大集装箱班轮联盟,中远集运就参与了其中的CKYH联盟。

以2016年韩进海运宣布破产为标志,马士基等行业龙头纷纷停止价格战,开始控制运力并进行重组和联盟,最终形成了目前的三大班轮航运联盟。

◎ 第一是行业最大的马士基航运与瑞士地中海航运组成的2M 联盟;

◎ 第二是法国达飞轮船、中远海控和长荣海运组建的海洋联盟(OCEAN);

◎ 第三是德国赫伯罗特、日本三大海运巨头组建的海洋网联(ONE)、阳明海运和韩新海运组建的THE联盟。

班轮联盟在欧美享有较为特殊的反垄断豁免,不仅能共享舱位和航线资源,还能通过取消航次或跳港等方式的“空白航行”(blank sailings)以削减运力供给,在需求下跌之时维护运价。

集装箱航运需要布局航线和停泊码头,进入门槛较高;而且集装箱航运面对的是较为分散的货主,三大班轮联盟控制的运力已超过全球的80%份额,竞争格局逐步改善。

对比起来,干散货运输面临的煤炭、铁矿石等货主是更为集中的大型企业,往往具有更强的议价权,而航运公司则较为分散。巴西淡水河谷甚至自建船队运输铁矿石,对行业竞争格局带来巨大冲击。

04

国家的应对与整合

继2011年和2012年遭受百亿级别的巨额损失后,中国远洋在2013年扣除非经常性损益后实际亏损71.8亿元,是通过中远集团关联交易的救助才勉强实现盈利2.4亿元,避免了连续三年亏损被暂停上市。

对于淡水河谷自建40万吨级VLOC带来的冲击,中国远洋向交通运输部提出强烈反对意见,使得Valemax自2012年起被禁止停靠中国港口,迫使其在马来西亚或菲律宾卸货后再由较小型的货轮转运至中国。

2015年淡水河谷将数十艘Valemax出售给中国远洋和招商局等中国船东,双方达成妥协后Valemax才得以停靠中国港口。

此外,前三大航运巨头马士基、地中海航运以及达飞轮船于2013年宣布组建P3网络联盟,但在2014年6月被中国商务部根据反垄断法否决。

国家出手避免了西方航运企业过于集中而带来的垄断风险。

2015年中国远洋仍面临严峻挑战,CCFI全年均值为872点,BDI全年平均值仅为718点,公司实现集装箱航运营收447.3亿元、干散货航运营收90.1亿元。

尽管公司扣非后归母净利润亏损46.2亿元,但是公司的集装箱航运业务的毛利率仍有3.9%,而干散货航运业务的毛利率则为-14.6%。

这说明,集装箱航运业务具有更好的发展前景。事实上,BDI指数在2016年2月跌至290点,较2008年高点下跌了97.5%。

面对国际班轮公司整合重组的压力, 2015年12月国家决定将中远集团与集装箱运力排名全球第八的中海集团合并为中远海运集团,同时还将中外运长航集团整体并入招商局集团,以增强我国海运行业的竞争力。

2016年2月,中远海运集团正式成立,总部仍在上海,由原中海集团董事长许立荣担任。

中远集团与中海集团旗下多家上市公司也随之进行了业务整合。

例如,中海集运(601866.SH;02866.HK)将船舶和集装箱租赁给中国远洋,并剥离集运经营网络和码头资产,同时收购集团租赁与金融相关资产,重组后更名为中远海发,成为航运综合金融服务商。

重组完成后,2016年末中远海运集团拥有6588亿元资产、2383亿元所有者权益,资产负债率达到63.8%,当年集团实现营收1976亿元、净利润40亿元。

05

各方博弈并购利好

2015年是央企重组的大年,又值一轮大牛市。

此前,2014年末中国南车换股吸收北车成为中国中车(601766.SH)的事件得到市场热捧,中国南车的股票在短短几个月上涨了10倍。

市场对中远集团和中海集团重组早有预期,相关公司股票在2015年8月停牌前早就被爆炒。

以中国远洋为例,公司股价在2014年10月底最低仅为3.6元/股,但在2015年4月底最高已达到16.87元/股;即使是股灾后,中国远洋股票在8月停牌前收盘价还有11.63元/股。

2015年12月,中国远洋披露了重组方案,但股票复牌后反而开始下跌。

中国远洋将243.5亿元净资产的干散货航运业务以67.7亿元的价格剥离至集团公司,并以11.4亿元收购中海集运的经营网络,集中了集团旗下全部集装箱航运业务,此后于2016年12月更名为中远海控;旗下的中远太平洋则以12.2亿美元的价格剥离佛罗伦公司的集装箱租赁业务,并以76.3亿元收购中海港口100%股权,整合了集团的全球码头运营业务后更名为中远海运港口。

2016年末,整合完成后的中远海控具有1196.5亿元总资产,已成为全球第四大集装箱班轮公司,自营船队达312艘,运力为165万标准箱;同时,公司还是总吞吐量全球第一的码头运营商,份额约为13%,若以权益吞吐量则位列第五。

然而,2016年全球集装箱海运市场继续恶化,CCFI在上半年创新历史新低632点,全年均值也仅有711点。2016年中远海控实现711.6亿元营收和99.1亿元亏损,年末净资产下降至183.2亿元。

亏损如此严重,进一步的整合又提上议事日程。2017年7月中远海控和上港集团(600018.SH)提出以每股 78.67 港元的价格全面要约收购全球运力排名第七的东方海外国际(00316.HK),对应公司492.3亿港元的总市值。

董氏家族已同意将其控制的68.7%股份出售,对应价值为338亿港元。2016年末东方海外国际的净资产达到313.5亿元,是中远海控的1.7倍,收购价格对应的市净率为1.4倍。

2016年东方海外国际营收为529.8亿元,亏损21.9亿元,业绩披露后股价于4月20日最低跌至36.9港元/股(前复权为17.5港元/股)。

其股票价格在5月17日中远海控停牌之前已经大涨至43.9港元/股,5月18日更是反应积极,上涨6.84%至46.9元/股。7月9日要约收购方案正式公布后,东方海外国际的股价在7月10日大涨20%至72港元/股。

而中远海控在5月11日最低股价为5.01元/股,停牌前已涨至5.35元/股;7月26日中远海控复牌后股价连续大涨,8月8日股价一度达到8.52元/股,较此前低点的涨幅为70%。

2017年中远海控业绩改善,实现26.6亿元归母净利润;但并购带来的冲动结束后,公司股价基本处于下跌趋势,在2018年10月最低达到3.33元/股。

2018年8月,中远海控完成对东方海外国际的收购。上港集团收购9.9%股份,中远海控收购88.5%股份,并将其中的13.5%转让给长江和记实业等其他投资者,以满足公众持股不低于25%的港交所规定。

并购完成后,2018年末中远海控的集装箱船队规模达477艘,运力达到276万标准箱,较2017年末增长超过50%。

此时,公司利用228.9亿元归母净资产控制了合并报表内2281.4亿元的总资产,权益乘数达到10倍,财务杠杆极高,需要补充权益资本。

2019年1月,中远海控以3.78元/股的价格发行20.4亿股,定增募集77.2亿元资金,中远海运集团认购了其中的50%。

06

分红决策体现代理问题

一般来说,对于大股东为央企且持股比例较高的上市公司,大小股东的利益冲突并不严重。

在海运行业的低谷期,中远集团向上市公司输送了大量资源。可见,总体上中远海控大小股东之间的代理问题并不严重。市场更为担心的是管理层和股东之间的代理问题。

早期魏家福在航运周期顶部的激进投资就可以理解为代理成本的一种体现。2018年CCFI全年均值为818点,与2017年基本持平;但中远海控当年实现12.3亿元归母净利润,同比还下跌53.8%。

背后潜在的影响因素有2018年12月发布的核心管理层期权激励计划以及2019年初完成的定增,也都与代理问题息息相关。

2021年中远海控实现归母净利润893亿元,在弥补以前年度亏损,并计提法定公积金后,母公司报表可供分配利润为277.8亿元;公司计划仅分红139.3亿元,对应股利支付率为15.6%。该方案一经提出,就遭到中小股东的强烈反对。

2022年5月27日,在2022年股东大会中对利润分配方案投票时,A股中小股东投下6亿反对票,占比高达60.3%。

站在中小股东的角度,中远海控的资本支出水平较低(2021年仅为96亿元),在自由现金流充足的情况下多分红将增高公司权益乘数,有助于提升2022年的股东回报率。

然而,中远海控的控股股东及管理层的分红决策角度有所不同。

◎ 一方面,中远海控2021年末的资产负债率为56.8%,少分红有助于控制财务杠杆、优化资产结构,未来周期下行时管理层的压力更小。

◎ 另一方面,2021年末中远海运集团对中远海控持股约46.7%,中小股东将获取分红金额的一大半;中远海运集团的资产负债率为57.3%,大规模分红会大幅降低集团合并报表的股东权益,不利于集团控制债务风险。

对比起来,2021年末中远海控持有东方海外国际的股比高达71.1%,且上港集团也持股9.1%。2021年东方海外国际的股利支付率就达66.8%。

可见,2021年中远海控较低水平的分红决策暗示公司存在代理问题,而该成本也将反映在公司较低的市场估值上。

截至7月22日收盘,中远海控A股的市净率仅为1.4,H股的市净率则不到1.3;而旗下东方海外国际的市盈率(TTM)为3.2,市净率为2.3,远高于中远海控的估值水平。

07

集装箱运价周期性或减弱

中国是全球最大的贸易国,约95%的国际贸易货物量通过海运完成,对海运需求巨大。2021年中国海运贸易占全球比重达29%,其中进口贸易量占比约为24%。

海运业涉及航运企业、货主、资本市场以及国家之间的博弈,其“牛短熊长”的周期特性意味着博弈的长期化与激烈化。

中远海控自2005年上市后不断巨额融资、并购与整合,历经2008年金融危机后长期去产能的痛苦过程,最终剥离了干散货航运资产,专注于全球集装箱航运与码头运营业务。

2021年末,中远海控总资产已达4136.7亿元,拥有运力超过3百万标准箱的约5百艘船队以及遍布全球37个港口的46个码头。中远海控能在全球航运长周期波动中坚守至今,背后的中远集团以及中远海运集团极为关键。

集装箱航运需要布局航线和停泊码头,进入门槛较高;历经多年的竞争与整合,集装箱班轮公司的集中度不断提升;面对较为分散的货主,头部班轮公司处于较为优势的竞争格局。

马士基和地中海航运等行业头部企业已不再追逐运力规模及市场份额占优,转而将重点放在增加盈利上。

尽管集装箱航运在中长期或面临整体供应过剩的问题,但三大班轮联盟可通过“空白航行”削减运力供给,在需求下跌之时维护运价,大幅削弱集装箱运价波动的下行周期性。此外,疫情对供应链的冲击迫使更多货主签约长协价,也降低了班轮公司业绩的波动性。

据中远海控预计,2022年太平洋航线签约货量占比为60%-70%,中欧航线签约货量占比则为50%-60%,均较2021年大幅增长。

下半年若市场运价未出现反转性下跌,2022年中远海控的盈利能力仍将处于较高水平。

正如中国的钢铁、煤炭和水泥等行业在供给侧改革后周期性大幅削弱,得以维持较高盈利能力。在新增集装箱运力较为有限的情况下,若美国和欧洲针对班轮公司的反垄断政策不发生大的变化,集装箱航运业的盈利能力或可在较长时期中维持相对高位。

在如此竞争格局下,中远海控的经营风险或大幅降低,而公司的高额盈利又将不断积累股东权益、降低财务杠杆。未来,中远海控或可通过大幅增加分红比例提升公司对外部股东的价值。

来源 |证券时报

(本文转载自上海交通大学上海高级金融学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/06 活动报名 | 经济学教授x帆船奥运冠军x独角兽企业联创,聊聊个体与组织的双向奔赴

- 05/07 活动预告 | 节后活动不停歇,5月7日招生直通车开启预约,CLGO毕业校友、知名跨国消费电子企业学长经验分享即将到来!

- 05/08 颠覆性创新时代,一切『再设计』| 复旦-BI MBA《设计思维》公开课报名

- 05/10 全球经济格局变化与中国的应对策略 | 复旦MPAcc公开课报名

- 05/10 重磅抢位!中欧MBA年度健康产业论坛2025:医疗创新为本,领航易变时代

- 05/10 报名|就读一年开启创业之路!交大TFMBA学长与你相约招生开放日

- 05/10 长江商学院MBA公开课|大厂专题:多元竞争,突破增长瓶颈 @北京

- 05/10 【招生沙龙报名】把握AI时代机遇,复旦MBA助你职场进化

- 05/11 活动报名 | 5月11日深圳招生直通车启程,招生政策新动向、在校生活Q&A一站式解答!

- 05/17 【华东理工大学商学院iBEST融合创新系列论坛】应变而进:全球政策变革与企业全球化战略转型

热门资讯

MBA院校号

暂无数据