陈欣:改革后,能应对“系统性金融风险”吗? |上海高级金融学院 洞见

智能总结

智能总结陈欣:改革后,能应对“系统性金融风险”吗? |上海高级金融学院 洞见

3月10日,十四届全国人大一次会议表决通过了关于国务院机构改革方案的决定,这意味着下一步涉及金融、科技、数据、农村等各方面的改革,将很快落实推行。正如外界关注到的,此次改革绝大部分涉及到金融领域。在“一行两会”的金融监管格局形成五年后,这一次改革最大的变化在哪里?它的目标是什么?关于“功能监管”,又该如何解读呢?上海交通大学上海高级金融学院教授陈欣近日作客观察者网,与大家一起分享他的深度观察。

◎观察者网:陈老师您好,首先想请您来解读一下,这次对金融系统的改革,最大的变化是什么?改革的目标又是什么?

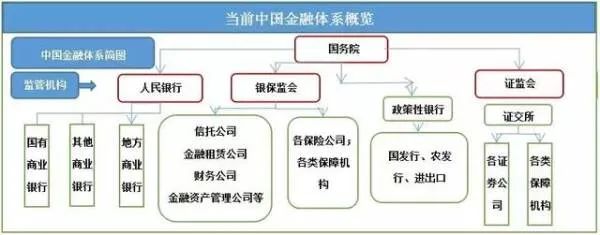

陈欣:这一次最大的亮点,是新组建了一个“国家金融监管总局”,实际上是在银保监会的基础上做了一次升级。早年我们国家金融体系是混业经营,由人民银行来进行统一监管;到了上世纪九十年代之后,我们逐步有了证监会、保监会、银监会,走向了“分业监管”,分业监管对应的是中国金融体系的分业经营。

但是到了2015年之后,金控集团等金融集团的模式逐渐流行,我国金融业出现了混业经营的发展趋势,而且金融创新使得各领域之间金融产品、金融服务的界限变得不是那么明显。以往的分业监管模式容易导致监管套利和监管空白的出现。P2P出现乱象,很多金融产品违约,导致金融产品的消费者遭受重大损失,其实都说明以往的分业监管模式存在一定的漏洞。所以,多年以来都有国家层面应该构建一个“大一统”监管体系的建议,这次终于看到设想落地成为现实。此次国家将人民银行相对更微观的监管职能调整至国家金融监管总局,具体涉及到对金融控股等金融集团的日常监管职责,以及对金融消费者的保护职责。同时,国家还把证监会保护投资者的这一块职能也划给了金融监管总局。这样的职能重新划分,实际上把人民银行的功能变得更宏观了,今后将着重于货币政策以及宏观审慎政策等相关职能。而对于国家金融监管总局来说,它可能更着重于微观审慎监管和行为监管。这样的划分,也与长期以来国际流行的“双峰”监管体系理论是相符合。

陈欣:对的,这里面分为两部分:一类是对金融消费者的保护。比如,我们去买银行、保险公司、信托公司的产品。还有一类是对投资者的保护,企业发行股票、债券属于直接融资,投资者购买后若是产生了纠纷,可能存在损害投资者利益的情况。以往主要是证监会负责这一类投资者保护的职能,现在也都划给了国家金融监管总局。

◎观察者网:除了职能重新划分外,这次改革也涉及到了央地之间金融机构的关系调整。经过改革之后,两者的关系发生了哪些变化?

陈欣:多年以来,国家金融监管的思路一直是,强化金融管理的中央事权,但同时又强调属地化解决风险,要压实地方政府的主体责任。由中央来负责规则的制定,但对具体问题的解决,又希望通过地方政府来落实。为什么呢?因为金融机构大部分都是地方法人,只有少部分是央企。比如,党组织关系、人事权、审计监察权,还有国有股东的权利,都在地方。如果没有地方党委和政府的配合,对金融机构的监管很难落实下去。但这次有个非常大的改变,就是地方金融监管局的功能定位进行了聚集。2018年之后,地方上都设立了地方金融监管局,但往往还要加挂块牌子,比如金融办公室、金融工作局。所以地方金融监管局又具有经济服务职能,因为地方也要发展,要招商引资。这就会产生一个矛盾,地方金融监管机构既要监管,又要服务,等于是裁判员和运动员一起当,就会产生很多问题。此次改革的思路,就是把地方金融监管局的金融发展和招商职能剥离掉,只剩下监管职能,这样就比较有利于他们去执行监管职能。等于去掉了运动员的部分,仅保留裁判员的部分。

◎观察者网:确实,这样就避免了自相矛盾。另外,这次改革还讲到一点,就是中国证券监督管理委员会由国务院直属的事业单位,调整为国务院的直属机构,这个改变意味着什么?它会带来一些什么实际的影响?

陈欣:我看到网上有很多相关的讨论,有网友就直接说,“证监会的同志们要降薪了”。当然,这是句玩笑。从机构编制的变化上来说,这意味着中国证券监督管理委员会的地位提升了。我们都知道,证监会的职能主要是监管证券相关的资本市场,中国的股票市场、债券市场规模都非常大,仅仅股票市场就有接近一百万亿的市值,债券市场中的公司债也有十万亿。这么大规模的资本市场,由作为事业单位的证监会来进行监管,实际上也是有所不足的。证监会在整个国家行政体系中相对比较弱势,比如说它和发改委、财政部等这些强力部门去沟通的话,就会显得能量不足。所以把它从事业单位提升到国务院直属行政部门,有利于加强证监会的地位,这也说明我们国家对于资本市场的重视。此外,这一次对证监会在职能上还有一个很重要的划分,以往企业债的发行审核职能属于发改委,这次也合并到证监会来了,这涉及到我国整个债券体系的调整。我国的债券有国债、地方债、金融债、公司债,还有企业债。这么多不同类型的债券,它的监管主体也涉及非常多的部门。比如国债、地方债,由财政部主导,金融债是央行主导,公司债当然是证监会,但企业债又是发改委。对于同属于企业发行的同类型的债券,如果监管的标准不一样,可能产生一些套利行为。此次将企业债和公司债都归口到证监会管理,我觉得有利于更好地对债券市场进行监管,也有助于企业去更好的融资。

◎观察者网:这次改革还有一部分涉及到人民银行。在统筹推进中央人民银行分支机构改革中,不在保留县(市)支行。这意味着央行当下的大区行制度,回归到省分行制度。为什么做出这种改革安排?

陈欣:其实这个改革已经酝酿挺长时间了。以我个人的理解,改革其实和整个中国的行政体制是有关系的。早年央行强调制定和执行货币政策的独立性和权威性,希望减少来自各方行政的干扰,在1998年取消省级分行,转而设立了大区分行。但是,从现实的角度考虑,国家监管部门和地方政府之间的协调,最理想的安排还是按照中国的行政区划来,所以这一次就把原来的大区制取消了,下一级直接按省级行政区域来设立,再下一级就到地市了,取消了县级的支行。

所以,这一次的调整实际上还是央行对中国行政体系的一种再适应。当然,这也和我们前面说到的功能调整有关系,因为这次取消了一部分央行的微观监管功能,可能就不再需要深入到县级支行去做很多事情,很多功能就可以收到地市这一级。我觉得改革冲击不会特别大。早前央行对县级支行就有撤销的想法,因为也酝酿了很长时间,近年县级支行在招人方面也受到了很多限制。整个央行体系可能有十几万职工,大概有四万多人在县级支行。改革之后就把这些人再分流,一部分充实到更高层级比如说市级的支行,一部分分流到其他的金融监管机构。

陈欣:风险总是有的,因为中国的宏观杠杆率偏高,快要接近300%左右了,尤其是国有企业债务比较多。尽管国家一直强调要压缩政府隐性负债,但实际上城投公司的债务是比较多的。大多数情况下,城投公司仅依赖自身创造的现金流是很难实现资金平衡的。在这种情况下,国家加强监管实际上是非常有必要的。但是很多企业进行融资,是在不断地尝试找到监管套利的机会。国家加强这种“大一统”的监管体系之后,就可以有力地去控制这方面的风险。最近几年来,国家对金融风险一直是非常重视的,实行了资管新规,一直在推动穿透式监管,对高杠杆、高风险的企业进行了挤压。所以我觉得在中国,系统性的金融风险是有的,但并不大。因为我国的金融机构也好,主要的负债方也好,大部分都是国有主体,实际上是以内循环的债务为主。对这种内循环的债务,在国家有非常强有力手段的时候,是比较好处理的。所以我倒不是太担心在短期内会发生这种“系统性金融风险”。我相信国家有办法、有比较好的手段能够应对这些问题。但是从中长期来说,我们依然需要提升国有企业的效率,使它能够创造出更多的价值,来覆盖掉它所需要承担的利息成本,这样才是一个真正可以长期持续的模式。所以这次改革,其实是在监管层面做了一次有效的应对安排。除此之外,在国资委层面,我们最近也看到非常多的动作。国资委现在也强调国有企业要加强价值创造。加强价值创造,就要提升效率,需要对管理层和员工进行更好的激励。中国大概有三百万亿的国有资产,如果每年能够提高1%的收益,就是三万亿,基本上就可以平衡我们因为房地产市场下滑带来的损失。所以今年非常重要的一个方向,就是提升国有企业的价值创造。

(本文转载自上海交通大学上海高级金融学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/06 活动报名 | 经济学教授x帆船奥运冠军x独角兽企业联创,聊聊个体与组织的双向奔赴

- 05/07 活动预告 | 节后活动不停歇,5月7日招生直通车开启预约,CLGO毕业校友、知名跨国消费电子企业学长经验分享即将到来!

- 05/08 颠覆性创新时代,一切『再设计』| 复旦-BI MBA《设计思维》公开课报名

- 05/10 全球经济格局变化与中国的应对策略 | 复旦MPAcc公开课报名

- 05/10 重磅抢位!中欧MBA年度健康产业论坛2025:医疗创新为本,领航易变时代

- 05/10 报名|就读一年开启创业之路!交大TFMBA学长与你相约招生开放日

- 05/10 长江商学院MBA公开课|大厂专题:多元竞争,突破增长瓶颈 @北京

- 05/10 【招生沙龙报名】把握AI时代机遇,复旦MBA助你职场进化

- 05/17 【华东理工大学商学院iBEST融合创新系列论坛】应变而进:全球政策变革与企业全球化战略转型

- 05/17 【重磅开启】2026年入学同济经管专业学位招生发布会邀您参加!