分析师留学经历与盈利预测质量

智能总结

智能总结进一步研究发现,分析师留学越早,时间越长,其预测准确性相对越低。

本文首发于《会计研究》2020年01期,获上海国家会计学院2020年度优秀科研成果奖励(优秀论文)。

作者信息官峰,上海财经大学会计学院副教授;李颖琦,上海国家会计学院教授,通讯作者;何开刚,上海对外经贸大学会计学院讲师。

【摘要】基于2005-2015年期间的分析师预测数据,本文研究发现,相对于非留学分析师,具有海外留学经历的分析师的预测准确性更低,通过分组检验发现,上述结果主要存在于分析师的从业初期和分析师与企业高管之间不具有社会关系时。进一步研究发现,分析师留学越早,时间越长,其预测准确性相对越低。另外,当企业公开信息质量较高时,海外留学分析师与非留学分析师在预测准确性上的差异消失。由此可见,在我国关系型社会中,海外留学归国分析师在认知和获取私有信息方面存在相对劣势,其并没有提供更高质量的盈余预测。本文的研究发现丰富了有关分析师预测质量的研究文献,同时也为当前规范和提高企业信息披露质量的制度改革提供了资本市场的经验证据。【关键词】海外留学经历;盈余预测;信息环境一、引言

Jensen和Meckling(1976)提出的代理理论及后续的实证研究指出,降低信息不对称能够吸引更多的投资者参与资本市场交易,进而提高资源配置的效率。十九大报告也指出:“要深化金融体制改革,增强金融服务实体经济的能力,提高直接融资比重,促进多层次资本市场健康发展。”资本市场的健康发展需要信息环境的不断改善。分析师是企业传递信息的重要渠道,其利用专业能力对获取的信息进行分析和解读,对企业价值做出预测,向资本市场提供决策有用的信息。

因此,哪些因素影响了分析师的预测质量?这始终是学术和实务界共同关注的焦点。围绕这个问题,已有文献研究了企业公开信息和制度环境对分析师预测质量的影响。然而,我们仍然难以解释在相同环境中,相同企业分析师的预测质量存在差异的原因。由于获取信息和专业能力被认为是影响分析师预测质量的关键因素,而这两方面的差异与分析师的个人特征紧密关联,因此,近几年分析师的个人特征成为一个新的研究视角。刘永泽和高嵩(2014)指出分析师盈余预测的准确性随着分析师的从业经验和行业知识的增加而提高。王玉涛等(2010)发现地域上毗邻跟踪企业的分析师的预测准确性更高,提供的信息更有价值。Cohen等(2010)指出,分析师的个人校友关系有助于其提高预测质量。Kumar(2010)、伊志宏等(2015)则发现,相对而言,女性分析师提供了更有价值的信息,显著降低了企业股价同步性。随着我国在人力和资本领域的全面开放,各行各业对海外人才的引进力度不断增强,越来越多在海外留学的专业人士回国工作。在这一大背景下,我国分析师队伍也出现了一些新的特征,越来越多海外留学人员回国从事分析师工作。那么分析师的海外留学经历是否提高了其预测质量?对此,存在两种不同的声音,一种观点认为西方资本市场相对更加发达,所以海外留学分析师的专业分析能力更强,进而预测质量更高;而另一种观点“水土不服”则认为海外留学分析师在社会认知和获取私有信息方面存在相对劣势,进而预测质量低于非留学分析师。哪种观点更符合我国资本市场的现状?对此,本文以具有海外留学经历的分析师为研究对象,实证检验其与非留学分析师在预测质量上的差异和影响机制。

基于2005-2015年分析师盈余预测数据,对比分析海外留学分析师与在国内接受高等教育的分析师(“非留学分析师”)在预测准确性上的差异。研究发现,平均而言海外留学分析师的预测准确性相对更低。分组检验发现,上述结果主要存在于分析师从业初期和分析师与企业高管之间不具有社会关系时。而当分析师的从业时间较长,或与企业高管之间具有社会关系时,海外留学分析师与非留学分析师相比,预测准确性并无显著差异。进一步研究发现,分析师海外留学越早,时间越长,其预测准确性相对越低。另外,当企业公开信息质量较高时,海外留学分析师的预测准确性与非留学分析师相比并无显著差异。由此可见,在我国关系型社会环境中,海外留学分析师在社会认知和获取私有信息方面存在相对劣势,并没有提供更高的预测质量。

本文研究在理论和实践两个层面具有一定的意义。

首先,关于分析师个人特征的研究刚刚起步,少数几篇相关文献(Cohen等,2010;刘永泽和高嵩,2014等)关注了分析师的从业经验、社会关系以及行业专长几个方面的特征对其预测质量的影响。本文研究了海外留学经历对分析师预测质量的影响和机制,丰富了相关文献,而且,本文的研究表明分析师个人特征对预测质量的影响并非是恒定不变的,而是受到企业特征(如公开信息质量)的影响。

其次,社会文化等非正式制度是影响经济社会发展的关键因素,尤其在新兴市场国家,其作为正式制度的补充或替代对资本市场的参与者产生影响,进而影响实体经济的发展(Allen和 Babus,2009)。然而,我们对于社会文化影响经济活动的具体作用机制仍然知之甚少。本文基于我国关系型的社会环境特征,以分析师海外留学经历与预测质量间的关系为切入点,在微观层面上补充了社会文化如何影响经济活动的理论文献。

最后,本文研究亦具有一定实践意义。其一,本文通过大数据的实证分析,揭示了在分析师行业中,海外留学分析师预测质量的特征和影响机制,对于实践中分析师研究团队的构建和分工具有一定指导意义;其二,本文研究表明,公平、公开的高质量信息披露,有助于充分发挥分析师的专业分析能力,降低资本市场的信息不对称,从而提高市场配置资源的效率,对当前提高企业公开信息披露质量和促进资本市场健康发展具有一定的参考价值。

本文内容主要构成为:第一部分、引言;第二部分、文献综述和研究假说的提出;第三部分、主要研究设计和变量定义;第四部分、实证检验结果,拓展分析和稳健检验;第五部分、主要研究结论。

二、文献综述和研究假说

作为资本市场中重要的信息中介,分析师预测质量的高低对于资本市场的有效运行至关重要。Asquith等(2005)指出,影响分析师预测质量的两个关键因素:其一,通过分析解读企业公开信息,获得新信息的能力;其二,则是获取与企业价值相关的信息,尤其是私有信息的能力。

(一)海外留学、社会认知和预测质量

分析师解读公开信息,固然需要依靠其专业的分析能力,但是,由于信息的内涵在不同社会环境中是不同的,因此,分析师对其所在社会文化和环境的认知与理解程度,就成为影响其对公开信息解读的重要因素。成长经历对人的认知和理解具有潜移默化和深刻的影响(蔡庆丰等,2016),大学期间是个人学习和领悟能力最强的时期,这一阶段的学习和生活经历对于个人社会认知和理解能力的形成至关重要。因而,海外留学分析师对于国内社会文化和制度背景的认知和理解,与国内大学教育下成长的分析师相比存在相对劣势。主要体现在两个方面,其一,大学同学来自全国各地,长期且频繁的交流,有助于非留学分析师对我国各地的社会文化和制度背景形成更深刻的认识和理解;其二,国内大学的老师在授课和与学生交流的过程中,会将其自身对于社会文化和制度背景的研究和认识传授给学生,这也是非留学分析师对国内社会文化和制度方面形成认知和理解优势的重要来源。与此同时,贾辉(2012)研究发现海外留学人员在归国就业和工作中表现出“水土不服”,与其对国内社会文化和制度认知与理解不足有关。因此,海外留学分析师,对国内社会文化和制度的认知与理解存在相对劣势,进而导致其信息解读的劣势。

(二)海外留学、社会关系和预测质量

社会关系能够增进信任(Granovetter,1985),是信息传递的一个重要渠道,而资本市场并非是独立于社会环境的真空地带,每一个参与者都有其社会属性(蔡庆丰等,2016)。因此,社会关系也是资本市场中的一个重要信息传递机制(Ljungqvist等,2007;Cohen等,2008,2010)。尽管经历了近40年的改革开放,正式制度日趋完善,然而,我国仍然是一个讲究人脉、圈子的关系型社会(翟学伟,2009),而基于关系的交易信息难以公开披露,因此,资本市场中信息的传递更加依赖社会关系(李增泉,2017)。

同学关系是社会关系的一个重要构成。贺来(2015)将人与人的关系区分为自我关系和自我与他者关系两大类。其研究指出,中华伦理中,同学关系属于自我关系,是有限共同体内的一种关系,而共同体内成员之间关系是和谐的、亲密的和彼此信任的,是传统家族内兄弟姐妹关系的一种扩展。可见,同学关系是信任度较高的一种社会关系,在资本市场中,成为传递信息的一个重要渠道(Cohen等,2010)。同时,大学期间建立的同学关系更加亲密和稳定。一方面,相对于基础教育,高等教育是成人教育,学生根据个人兴趣和价值观选择接受高等教育的学校、区域和专业,因此相对于其他环境中建立的关系,大学同学之间通常具有相似的价值取向,彼此沟通效率更高,有助于其形成更加密切、交往频繁和长期稳定的关系(Lazarsfeld和Merton,1954; McPherson和Cook,2001);另一方面,在四年甚至更长的集体生活中,大学同学间更可能形成相似的理念和认同感。因此,与非留学分析师相比,海外留学分析师在国内缺乏同学关系,在获取信息,尤其是私有信息方面存在劣势。

如前所述,我们不难得出,海外留学分析师在社会认知,进而解读信息和获取私有信息方面,均存在一定的劣势,而信息解读和私有信息的获取是影响分析师预测质量的重要因素。由此,我们得到本文的第一个研究假说:

H1:其他情况相同时,海外留学分析师的预测质量更低。

如前所述,海外留学分析师的预测准确性相对更低,主要原因在于其在社会认知和私有信息获取两个方面存在相对劣势,并非是其在专业分析能力方面的劣势。如果上述影响机制成立,那么随着这些海外留学分析师从业时间的拉长,他们会更好地适应中国的社会和制度背景,拥有更多的社会关系,进而解读和获取私有信息的能力也会提高,那么海外留学分析师与非留学分析师在预测准确性方面的差异,会随着从业时间的增长而消失。除此之外,由于社会关系是分析师获取与企业价值相关私有信息的重要渠道(Li等,2019)。因此,如果社会认知和获取私有信息是导致海外留学分析师预测质量相对较低的主要影响机制,那么不难预期,当海外留学分析师与企业高管之间存在社会关系时,其在上述两个方面的劣势将得以弥补,从而与非留学分析师在预测准确性之间的差异的会变小,甚至消失。基于上述分析,我们得到本文的第二个研究假说:

H2.1:当分析师的从业时间较短时,海外留学分析师的预测质量更低。

H2.2:当分析师与企业高管不存在社会关系时,海外留学分析师的预测质量更低。

三、研究设计

(一)样本选取和数据来源

中国证券分析师委员会成立于2002年12月13日,之后分析师职业得到逐步规范和发展,至2005年初具规模。因此,本文选取2005-2015年的分析师预测数据作为研究样本。分析师的预测数据,是通过CSMAR、WIND和RESSET三个数据库综合整理而得。其中企业年报披露日前的预测为有效预测,即上一年年报披露日后到本年年报披露日之间的预测。如果分析师在一个年度内对同一公司发布了多次盈余预测,则保留最后一次有效预测(许年行等,2012),共得到125606个样本;剔除各年度在不活跃券商供职的分析师的预测9018个1,以及分析师姓名、预测日期和相关企业财务数据缺失的样本12882个,最终得到103706个样本。此外,财务和资本市场数据来自CSMAR和WIND数据库。为了消除异常值的影响,本文采用Winsorize方法对所有的连续变量进行上下1%的缩尾处理。

(二)模型设定与变量定义

本文以盈余预测准确性来衡量分析师预测质量,并构建如下模型(1)来检验海外留学经历对分析师盈余预测准确性的影响。

Raccuracy=F(Foreign, Controls)+ ε,(1)

1.被解释变量:分析师预测准确性:Raccuracy。根据Ke 和 Yu(2006)的研究,首先,计算t年企业i的分析师j的盈余预测误差的绝对值│FEPSitj-EPSitj│,其中FEPS是分析师预测的每股盈余,EPS是企业i在t年的实际每股盈余;然后,依据t年企业i的分析师的预测误差绝对值排序(Rank),最准确的分析师Rank =1,随着Rank值的增加,准确性下降。Raccuracyitj=Rankitj/Number of Analystsit,Raccuracy值越小,即分析师预测准确性越高。

2.解释变量:(1)分析师海外留学经历:Foreign。本文以CSMAR人物数据库、中国证券业协会以及手工收集资料为基础,整理形成分析师教育背景数据库,以此判断分析师是否具有海外留学经历。Foreign为虚拟变量,若分析师的大学或以上学历是在中国大陆以外学校完成的,视为具有海外留学经历的分析师,取值1,否则0。在模型(1)中,如果Foreign的系数显著为正,则表明海外留学经历降低了分析师预测的准确性,反之亦然;(2)分析师的从业时间:Career。以样本中分析师的从业年限的均值(2.9年)为标准2,当分析师的从业年限大于均值时,Career取1,否则取0;(3)分析师与企业高管的社会关系:Con。本文从三个维度综合判断分析师与企业的社会关系:校友关系、同乡关系和分析师所在券商是否曾参与过企业的证券发行业务。分析师与企业高管具有上述任何一种关联时,则认为该分析师与企业高管存在社会关系,Con取1,否则取0。

3.控制变量:根据Clement(1999)、官峰等(2018)、姜付秀等(2016)以及杨青等(2019)的研究,本文在模型(1)中控制如下变量:

分析师预测报告发布日距年报披露日间隔天数的自然对数,Horizon;分析师的从业经验Exp,以分析师首次发布报告的日期与其预测日期之间天数的自然对数衡量;分析师跟踪特定企业的经验Expfirm,以分析师首次跟踪分析特定企业日期与其预测日期之间天数的自然对数衡量;分析师所在券商的规模Brksize,采用各券商年度发布研究报告的分析师人数的自然对数进行度量。除此之外,在模型中加入与企业财务和公司治理等因素相关的变量:企业市值的自然对数Size;第一大股东持股比例Shrcr1;企业盈利能力,使用总资产收益率Roa衡量;无形资产比例Intangibility;资产负债率Lev;企业成长性,使用账面市值比Btm度量;财务报告的审计质量,使用虚拟变量是否是四大审计Big4度量;年度跟踪企业的分析师数量的自然对数,Numanalyst;企业上市年数的自然对数Age;分析师发布盈余预测前12个月的累计收益率,R12。另外,由于出国留学并非是一个随机事件,通常与个人成长环境和个人特征等因素相关,为避免这些出国留学决策因素的影响,在检验模型中加入分析师性别和籍贯信息,其中女性分析师Gender取1,否则取0;分析师籍贯所在地属于省级和副省级市,Home取1,否则取03。同时,所有检验中均控制了公司、月度和分析师所在券商固定效应的影响,并参考Petersen(2009)进行公司层面的聚群(Cluster)处理。

四、实证结果

(一)描述性统计

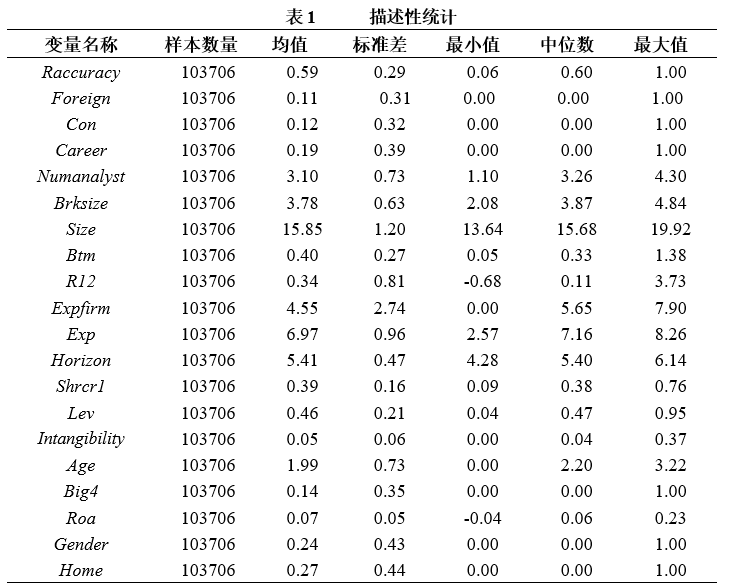

表1为主要研究变量的描述性统计,其中Foreign的均值为0.11,即研究样本中约有11%的盈余预测是由海外留学分析师作出的;资产负债率Lev均值0.46,第一大股东持股比例Shrcr1的均值为39%,与我国上市企业资本结构和股权结构的平均特征相符;无形资产Intangibility占比平均5%左右,与目前我国企业仍然主要由传统制造业构成的现状相符。另外,在全部4628个分析师研究样本中,10.20%的分析师具有海外留学经历,其中本科即在海外留学与研究生阶段在海外留学的分析师各占比5%左右。同时,2005年具有海外留学经历的分析师数量为25个,总体占比4.58%,而2015年增长到225个,总体占比升至12.59%,且期间海外留学分析师的数量和占比呈逐年提高的趋势。

(二)分析师的海外留学经历与预测质量

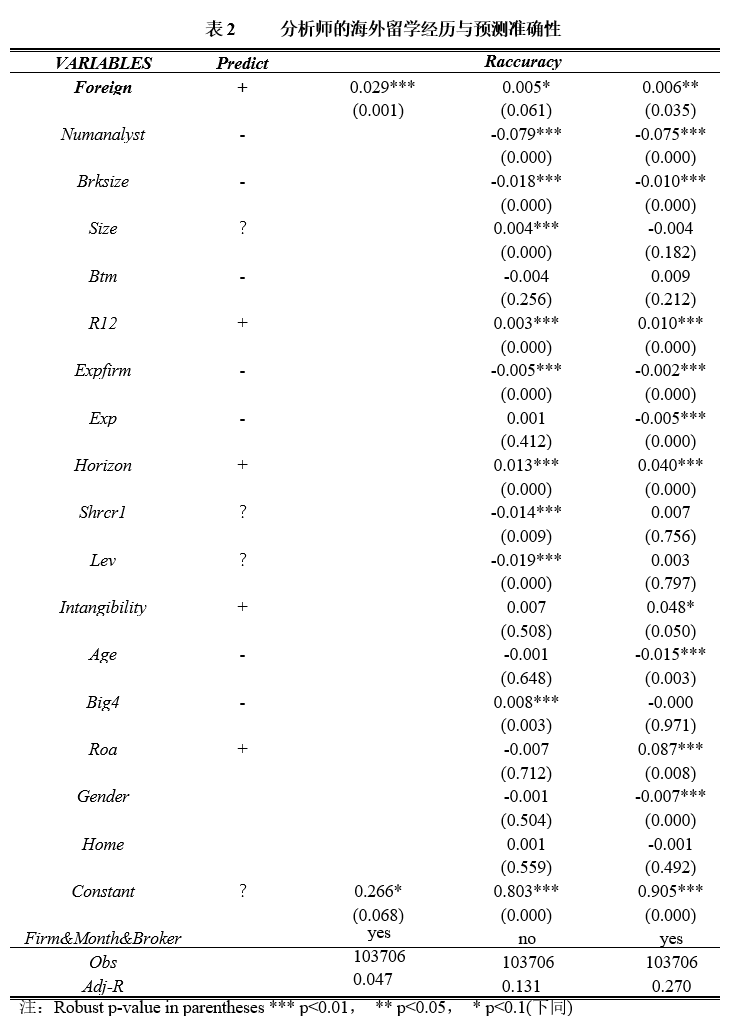

表2是基于模型(1)对假说H1的实证检验结果。结果显示,单变量检验中Foreign的系数在1%水平上显著为正。在控制了公司规模Size,股权结构Shrcr1,分析师的从业经验Exp和券商规模Brksize等因素,以及公司、月度和分析师所在券商固定效应后,Foreign的系数在5%水平上显著为正,这表明平均而言,海外留学分析师的预测准确性更低。上述实证发现表明,在关系型的社会环境中,社会认知和获取私有信息的能力对于分析师预测质量的影响更加重要,而海外留学分析师在上述两方面的劣势导致了其预测准确性相对较低,从而证明了假说H1。

控制变量方面,Numanalyst,Exp和Brksize的系数均显著为负,而Horizon系数显著为正,表明随着跟踪分析师数量的增加,分析师从业经验,其所在券商规模的增大,以及预测时点距离年报披露日越近,则分析师的预测质量有所提高,这与已有文献发现相符。

(三)海外留学分析师从业时间、社会关系与预测质量

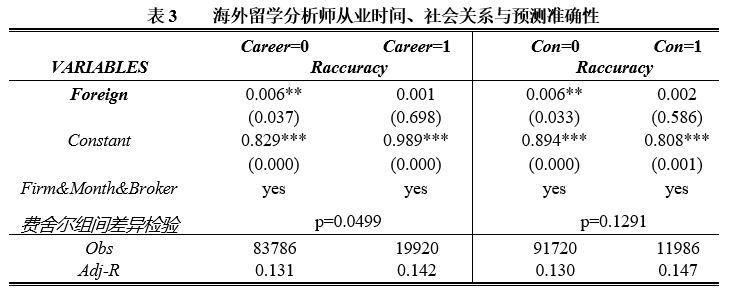

基于模型(1),分别根据分析师从业时间Career和与企业高管的社会关系Con,对假说H2进行分组检验。由表3结果可知,在分析师从业年限低于均值组中,即Career=0时,Foreign系数为0.006,在5%水平上显著为正;而在分析师从业年限高于均值组中,即Career=1时Foreign系数为0.001,但并不显著。组间系数差异通过费舍尔组合检验(p值为0.0499)。由此可见,随着分析师从业时间的增长,海外留学分析师与非留学分析师在预测准确性方面的差异会消失,假说H2.1得以验证。另外,基于社会关系的分组检验结果可知,当Con=1,即分析师与企业高管存在社会关系时,海外留学分析师的预测准确性与非留学分析师相比,并无显著差异;而当Con=0,即分析师与企业高管不存在社会关系时,Foreign系数0.006,在5%水平上显著为正,海外留学分析师的预测准确性更低。两组中Foreign系数的费舍尔组合检验p值为0.1291,在10%的水平上接近显著。上述结果表明,当海外留学分析师与企业高管存在社会关系时,其与非留学分析师在预测准确性方面的差异会消失,从而假说H2.2得以验证(限于篇幅控制变量实证结果未列出)。

(四)拓展分析

为更全面地了解海外留学对分析师预测质量差异的影响机制,我们进一步考察了不同留学阶段和企业公开信息质量对海外留学分析师预测质量的影响。

1. 分析师的海外留学阶段

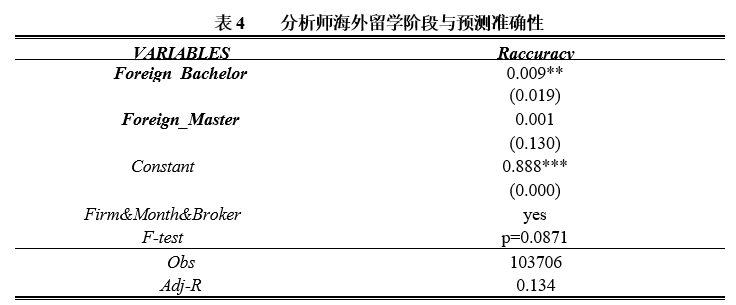

研究假说H1的论证中,本文提出“水土不服”,即对社会环境的认知不够,以及获取私有信息劣势两个影响机制。如果上述机制成立,那么海外留学经历越早、时间越长对于分析师预测质量的负面影响越大。由于本科即在海外高校就读的分析师的留学经历更早、时间也更长,因此,本文根据留学阶段对分析师留学经历进行了细分。具体分为本科留学和研究生留学两组,其中如果分析师的本科学历即是在海外高校取得,定义为本科留学Foreign_Bachelor=1,否则Foreign_Bachelor=0;如果分析师仅研究生学历在国外取得,定义为研究生留学Foreign_Master=1,否则Foreign_Master=0。然后,将Foreign_Bachelor和Foreign_Master加入模型(1)中,替代Foreign,得到模型(2),以此考察不同阶段的海外留学分析师在预测质量方面的差异。表4的结果显示,Foreign_Bachelor和Foreign_Master的系数分别为0.009和0.001,均为正,但是Foreign_Bachelor的系数在5%的水平上显著,且显著大于Foreign_Master的系数(F-test的p值0.0871),即分析师留学越早、时间越长,其预测质量受到的负面影响越大。

Raccuracy=F(Foreign_Bachelor, Foreign_Master, Controls)+ ε,(2)

2. 企业公开信息质量

同样,若假说H1提出的“水土不服”影响机制成立,那么海外留学分析师预测准确性的劣势应该主要表现在企业公开信息质量较差时。而当企业具有较高质量的公开信息时,海外留学和非留学分析师可以公平获取信息,依靠专业能力解读信息,因此,海外留学分析师在社会认知和获取私有信息方面的劣势不再重要。由于财务报告是企业公开信息的重要载体,而盈余管理被普遍地用来表征企业公开财务信息质量的高低(方红星和张勇,2016)。另外,根据袁知柱和吴粒(2012)等的研究可知,会计信息可比性也是衡量企业公开信息质量的重要指标。因此,本文从盈余管理和会计信息可比性两个维度衡量企业公开信息的质量,检验其对海外留学分析师预测质量的影响。

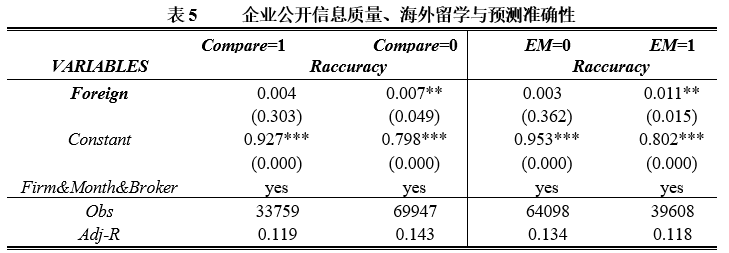

根据已有文献,本文采用修正的琼斯模型对企业年度可操纵性应计利润的绝对值进行估计,当估计值超过行业年度均值时,表明企业盈余管理程度较高,EM取1;反之EM取0。同时,参考胥朝阳和刘睿智(2014)的方法计算企业年度的会计信息可比性。可比性低于行业年度均值时,表明企业会计信息可比程度较低,公开信息质量较低,Compare取0;反之Compare取14 。表5结果显示,在会计信息可比性较低(Compare=0)和盈余管理程度较高(EM=1)组中,Foreign的系数分别在5%和1%的水平上显著为正,而在会计信息可比性较高(Compare=1)和盈余管理程度较低(EM=0)组中,Foreign的系数不再显著。由此可见,当企业公开信息质量较高时,海外留学分析师的预测质量与非留学分析师相比不再存在显著差异。

另外,根据企业公开信息质量差异和分析师与企业是否存在社会关系的双重分组后,发现即便在公开信息质量较差的企业中(Compare=0和EM=1),当Con=1时,海外留学分析师与非留学分析师在预测准确性方面也没有明显差异。进一步证明,获取私有信息方面的劣势是海外留学分析师与非留学分析师在预测准确性方面差异的重要影响机制。

(五)稳健性分析

在稳健检验中,根据姜付秀等(2016),采用分析师预测误差绝对值的均值(Accuracy)度量预测准确性:│FEPS-EPS│/Price,其中Price是企业i,t年初的股价,重新检验假说H1和H2。结果与本文主要检验方法基本一致。由此可见,本文的研究结果,不受变量定义方法的影响。另外,由于分析师是否选择回国并非一个外生事件。在移民政策比较宽松的国家中部分留学生会选择留下工作,而学生能否留下工作又与其能力等因素相关。因此,可能出现的情况是,能力较强的学生留在当地工作,而能力较弱的学生选择回国工作,从而导致了海外留学归国分析师预测质量相对较低的结果。对此,本文剔除移民政策比较宽松国家的留学生样本,仅保留移民政策比较保守(如英国)的留学生和非留学经历分析师样本重新检验假说H1。结果显示,采用两种方法衡量分析师预测质量的情况下,假说H1仍然成立,因此,海外留学分析师预测质量相对较低的发现并非上述样本选择性偏差的内生性问题所致。

五、研究结论

本文基于2005-2015年分析师预测的数据,实证考察了海外留学分析师与非留学分析师相比,在预测质量方面的差异与影响机制。研究发现,海外留学分析师的预测质量相对更低。然而,上述结果主要存在于分析师的从业初期和与企业高管之间不具有社会关系时。进一步研究发现,留学越早,时间越长,海外留学分析师预测准确性相对越低。另外,当企业公开信息质量较高时,海外留学分析师在预测准确性上的相对劣势消失。由此说明,在我国关系型社会环境中,海外留学归国的分析师在社会认知和获取私有信息方面存在相对劣势,并没有提供更高的预测质量。

本文研究在理论和实践层面均具有一定意义。在理论方面,一方面本文研究丰富了分析师个人特征对其预测质量影响的文献;另一方面在微观层面上补充了社会文化如何影响经济活动的理论文献。在实践方面,首先,通过大数据的实证分析,揭示了在分析师行业中,海外留学经历对分析师预测质量的影响和机制,对于实践中分析师研究团队的构建和分工具有一定指导意义;其次,本文研究发现,对当前规范和提高企业信息披露质量的制度改革提供了资本市场的证据支持。

12003年,券商平均年度发布的研究报告数量为18.18份,自此券商平均年度发布报告数量快速上升,至2015年为427.48份,因此本文将年度发布研究报告数量少于20份的券商定义为不活跃券商。2以1或2年作为从业年限标准进行分组检验得到一致结果。3根据分析师中学所在地确定其籍贯所在地,若以其出生地确定籍贯所在地对结果没有影响。4上述盈余管理和会计信息可比性指标采用行业年度中位数作区分标准时,结果一致。主要参考文献蔡庆丰,郭春松,黄凯松.2016.社会关系与社会经历对资本市场影响研究进展.经济学动态,2:126~140方红星,张勇.2016.供应商/客户关系型交易、盈余管理与审计师决策.会计研究,1:79~86官峰,王俊杰,章贵桥.2018.政治关联、分析师预测与股价同步性——基于腐败官员落马的准自然实验.财经研究,7:114~125贺来.2015.“关系理性”与真实的“共同体”.中国社会科学,6:22~44贾辉.2012.海外留学归国人员就业难成因分析与建议——基于北京市的调查分析.现代经济探讨,11:37~41姜付秀,石贝贝,马云飙.2016.信息发布者的财务经历与企业融资约束.经济研究,6: 83~97李增泉.2017.关系型交易的会计治理——关于中国会计研究国际化的范式探析.财经研究,2:4~33刘永泽,高嵩.2014.信息披露质量、分析师行业专长与预测准确性——来自我国深市A股的经验证据.会计研究,12:60~65王玉涛,陈晓,侯宇.2010.国内证券分析师的信息优势:地理邻近性还是会计准则差异.会计研究, 12:34~40胥朝阳,刘睿智.2014.提高会计信息可比性能抑制盈余管理吗? .会计研究,7:50~57许年行,江轩宇,伊志宏,徐信忠.2012.分析师利益冲突、乐观偏差与股价崩盘风险.经济研究,7:127~140杨青,吉赟,王亚男.2019.高铁能提升分析师盈余预测的准确度吗?——来自上市公司的证据.金融研究,3 :172~192伊志宏,李颖,江轩宇.2015.女性分析师关注与股价同步性.金融研究,11:175~189袁知柱,吴粒.2012.会计信息可比性研究评述及未来展望.会计研究,9:248~248翟学伟.2009.是“关系”,还是社会资本.社会,1:109~121Allen, F., A. Babus. 2009. Networks in Finance. In the Network Challenge. Wharton School Publishing, 367~382Asquith, P., M. B. Mikhail, A. S. Au. 2005. Information Content of Equity Analyst Reports. Journal of Financial Economics, 75(2): 245~282Bin, K. E., Y. U. Yong. 2006. The Effect of Issuing Biased Earnings Forecasts on Analysts' Access to Management and Survival. Journal of Accounting Research, 44(5): 965~999Clement, M. B. 1999. Analyst Forecast Accuracy: Do Ability, Resources and Portfolio Complexity Matter?. Journal of Accounting and Economics, 27(3): 285~303Cohen, L., A. Frazzini, C. J. Malloy. 2008. The Small World of Investing: Board Connections and Mutual Fund Returns. Journal of Political Economy, 116(5): 951~979Cohen, L., A. Frazzini, C. J. Malloy. 2010. Sell Side School Ties. Journal of Finance, 65(4): 1409~1437Granovetter, M. 1985. Economic Action and Social Structure: The Problem of Embeddedness. American Journal of Sociology, 91(3): 481~510Jensen, M.C., W. H. Meckling. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4): 305-360Kumar A. 2010. Self-Selection and the Forecasting Abilities of Female Equity Analysts. Journal of Accounting Research, 48(2): 393~435Lazarsfeld, P. F., R. K. Merton. 1954. Friendship as Social Process: A Substantive and Methodological Analysis. NY: Columbia University PressLi, Z., T. J. Wong, G. Yu. 2019. Information Dissemination through Embedded Financial Analysts: Evidence from China. The Accounting Review (Forthcoming)Ljungqvist, A., Y. V. Hochberg., Y. Lu. 2007. Whom You Know Matters: Venture Capital Networks and Investment Performance. Social Science Electronic Publishing 62(1): 251~301Mcpherson, M., S. L. M. Cook. 2001. Birds of a Feather: Homophily in Social Networks. Annual Review of Sociology, 27: 415~444

(本文转载自上海国家会计学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 06/04 从医药研发到运营管理,交大TFMBA如何助力学姐职场转型升级?招生开放日与你相约!

- 06/05 活动预告|香港大学在职制MBA课程宣讲

- 06/06 活动报名丨2025北大光华EMBA公开课——合肥站

- 06/06 走进歌尔股份| 2026人大商学院MBA“创变者”系列公开课(第三站·潍坊)开启

- 06/07 华东政法大学MPA校园开放日 | 6月7日,约你来逛“百年圣约翰”!限定好礼、苏河漫步、招考解读……速速报名!

- 06/07 6月7日@深圳,揭示新经济形态下科技企业估值的逻辑

- 06/07 重磅活动 | 6月7日蒋炜教授深圳全真试听课堂抢位中,带你解析AI Agent驱动的组织变革密码!

- 06/07 西安交大MBA/EMBA项目2026年招生政策发布会报名!

- 06/08 活动 | 中欧Global EMBA校园开放日,6月8日,上海

- 06/08 重磅活动上新 | 一堂改变职场思维的的商科课程!交大安泰MBA授课师资路琳教授带来全真试听课堂,解码AI重塑的职场生态!