浙江工商大学会计学院|领航财会·杰出校友系列讲座①陆正飞教授:杠杆操纵的动机、手段、测度及后果

智能总结

智能总结以返校复学庆建校109周年,以立德树人抗击疫情,既充分响应“停课不停教,停课不停学”号召,又有力推进广大学子返校复学走上正轨。财会学院师生广泛参与讲座,领略财经前沿领域风景。

以返校复学庆建校109周年,以立德树人抗击疫情,既充分响应“停课不停教,停课不停学”号召,又有力推进广大学子返校复学走上正轨。财会学院师生广泛参与讲座,领略财经前沿领域风景。

财务与会计学院杰出校友系列云讲座第一讲由北京大学光华管理学院教授陆正飞教授开讲,主题为《杠杆操纵:动机、手段、测度及后果》。观看人次达1000+,点赞数40000+,引发了热烈反响。

会计信息对于资本市场健康发展具有重要作用,陆正飞教授综合考虑了经济现状及历史发展,结合资产负债表信息和利润表信息核心作用长期之辨、资产负债观基础性作用、杠杆操纵学术空白等,推出资产负债率,即杠杆率的研究价值,深入开展了杠杆操纵相关研究。

主讲校友

陆正飞

会8103班学长,经济学博士,教育部长江学者特聘教授,北京大学财务分析与投资理财研究中心主任、光华管理学院会计学教授及博士生导师。兼任国家社会科学基金学科规划评审专家、中国会计学会常务理事及财务管理专业委员会副主任、《中国大百科全书》管理学卷会计学分支主编、《会计研究》和《审计研究》编委等。曾任南京大学会计系主任、北京大学会计系主任、北京大学光华管理学院党委书记及副院长。

2001年入选“北京市新世纪社科理论人才百人工程”,2005年入选教育部“新世纪优秀人才支持计划”,2013年入选财政部“会计名家培养工程”(首批),2014年入选教育部长江学者特聘教授。在《Journal of Banking and Finance》、《Journal of Accounting and Public Policy》、《经济研究》、《管理世界》、《会计研究》和《金融研究》等国内外学术刊物发表论文100余篇,出版《比较会计》、《企业发展的财务战略》等著作多部,多次获教育部和北京市等省部级以上科研成果奖励。曾主持完成国家自然科学基金和国家社会科学基金等研究项目10项,其中包括国家自然科学基金重点项目“产权保护导向的会计研究”和“会计信息与资源配置效率研究”。先后担任中国银行股份有限公司等多家上市公司的独立董事/监事。

直播回顾

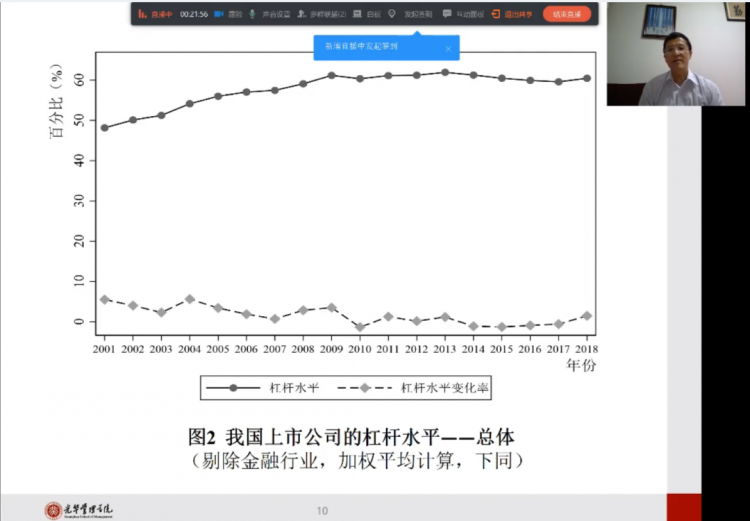

1当前我国上市公司杠杆水平

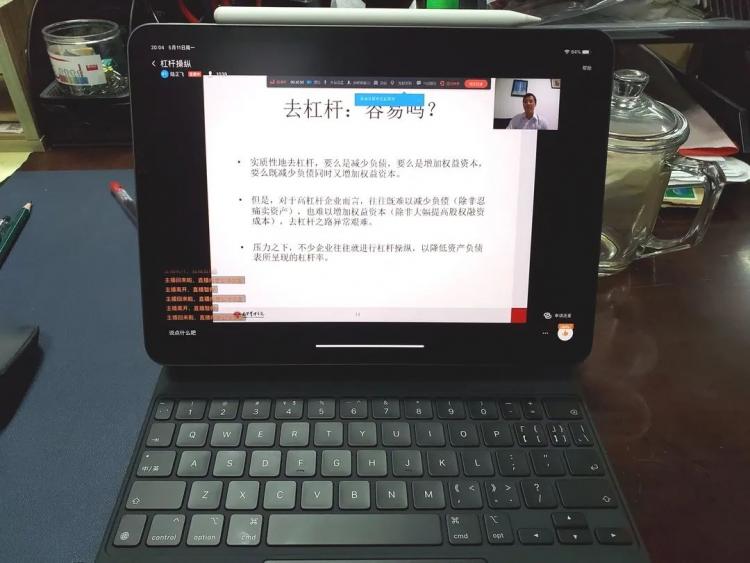

我国上市公司杠杆率偏高,高杠杆企业难以减少负债、增加权益资本,通过杠杆操纵降低杠杆率,去杠杆难度大。不断攀升的杠杆率增加了企业的债务风险,降低杠杆率成为我国经济工作的重点之一。

2

杠杆操纵的概念及特征

杠杆操纵狭义概念:

利用表外负债和名股实债等财务活动的安排掩盖公司杠杆风险的行为。

杠杆操纵广义概念:

利用表外负债和名股实债等财务活动的安排,以及其他向上操纵资产或向下操纵负债或两者兼而有之的会计手段,降低资产负债表中显示的杠杆水平。

杠杆操纵的主要特征:

动机明确性。杠杆操纵的目的很明确,就是要降低账面显示的杠杆水平,掩盖杠杆风险。

手段多样性。杠杆操纵采取的手段,既有业务手段,又有会计手段;既有表外负债,又有明股实债;既有影响利润的会计手段,又有不影响利润的会计手段。

程度累加性。利润操纵是一个年度的事情,上年的利润操纵不会累加到下年。而杠杆操纵则不然,是逐年累加的,一个企业如果连续多年操纵杠杆,会使得积累的杠杆操纵程度越来越高。

3

杠杆操纵的动机

迎合市场监管。2001年和2002年发布的《关于拟公开发行股票公司资产负债率等有关问题的通知》中规定,资产负债率高于70%的公司应当充分、完整、准确地反映公司财务信息,披露公司是否存在重大的财务风险,发行前一年末资产负债率高于70%的,发行后资产负债率原则上不得高于70%。

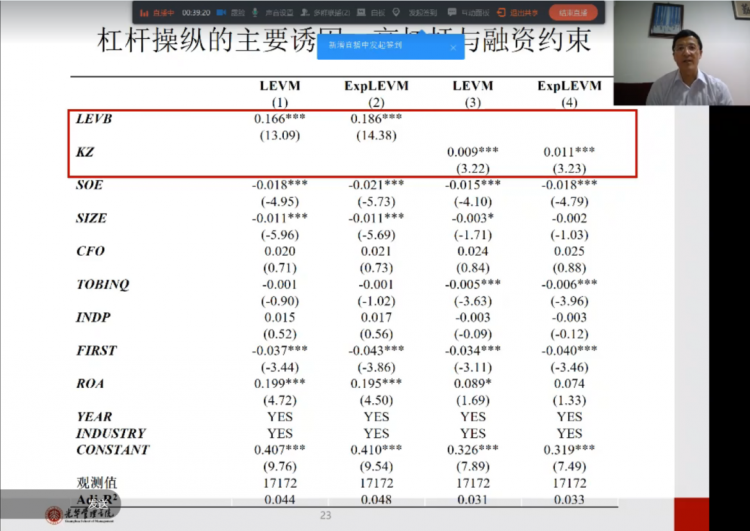

满足外部筹资需求。公司杠杆水平是评判公司偿债能力和借款风险的重要指标之一,不仅直接影响债权人借款与否和成本高低,也是评级机构对公司评级决策和其他市场参与者投资决策的重要参考。如下图,解释变量和被解释变量之间有较高的正相关关系。融资约束越高,杠杆率越高,越有可能进行杠杆操纵,杠杆操纵程度越高。

迎合监管要求。陈红等(2014)研究表明,由于表外负债具有灵活性和隐蔽性,上市公司会将表内债务转移到表外以隐藏公司真实债务,误导监管部门和外部利益相关者。

完成去杠杆任务。2012,年,《风险管控公司》2015年,我国明确提出去杠杆政策性任务。2016年,我国政府发布《国务院关于积极稳妥降低企业杠杆率的意见》(国发(2016)54号)。2017年,我国政府将深化“去杠杆”作为防范和化解风险的抓手。2018年,政府又提出结构性去杠杆要求。国资委还确认了资产负债表的警戒线。

4

杠杆操纵的手段

表外负债长期手段:

经营租赁。将资产租赁故意设计为经营租赁,而不是融资租赁,以避免在资产负债表中反映资产和负债。常见于航空公司的飞机租赁等。

避免并表。避免合并结构化主体报表。常见于高负债的PPP项目公司、房地产项目公司等。案例:东方园林。

资产证券化。目前主要是应收账款证券化,即专项计划认购人通过认购专项计划份额的形式,将认购资金以专项资产管理的方式委托管理人;管理人以此设立专项计划,专项计划认购人取得资产支持证券,成为资产支持证券持有人;管理人根据其与原始权益人(出让基础资产的公司)签订的相关协议,以专项计划资金向原始权益人购买协议约定的基础资产。多见于应收账款较多的-一些行业,如建筑行业上市公司。

名股实债长期手段:

结构化主体投资。公司通过与金融机构投资设立结构化主体,获取金融机构提供的融资,并将其设计为股权资金,从而在结构化主体中确认为权益。

永续债。发行实质上具有很强债务性质的永续债,通过发行条款的巧妙设计,使之在形式.上符合会计准则规定的权益工具之条件要求,从而将其记录为权益而非负债。

债转股。将债权人对公司的债权在形式上转化为股权,但事实上对持股人提供了固定支付义务之承诺。目前,我国实施的债转股以资产负债率高的大中型国有企业为主,债权人主要为银行,通过私下协议对债转股提供必要保障,以促进当前债转股进程。这在一定程度上具有杠杆操纵的性质。

会计计量手段:

一切能导致资产和股东权益的增加,或负债的减少,从而降低账面杠杆率的会计手段。例:不计提或少计提折旧(摊销)与减值准备;提高研发支出资本化率;投资性房地产由“成本计量”转换为“公允价值计量”;不确认或少确认预计负债。

5

杠杆操纵的测度

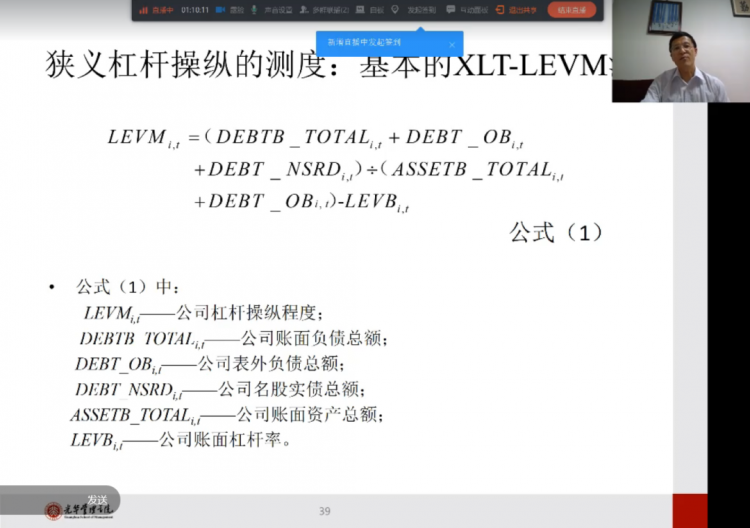

狭义杠杆操纵的测度:XLT-LEVM法。

基本假设:公司只存在掩盖风险而向下操纵杠杆的动机,而不存在故意夸大风险而向上操纵杠杆的动机;公司只存在表外负债和名股实债两种财务活动安排而进行的杠杆操纵;账面销售收入反映了公司通过营运全部资产(包括表内资产和表外资产)所实现的全部销售收入,即真实销售收入;公司的表外负债均不需要支付利息。

表外负债总额和名股实债总额,均可以采用预期模型法和行业中位数法分别进行估计。

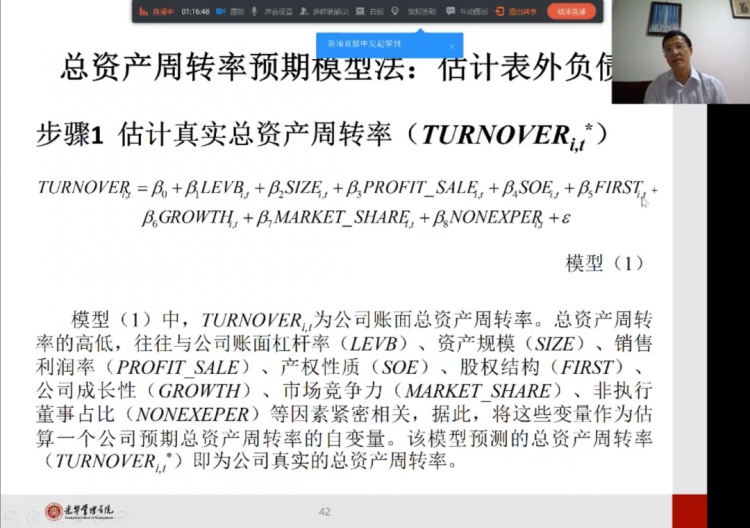

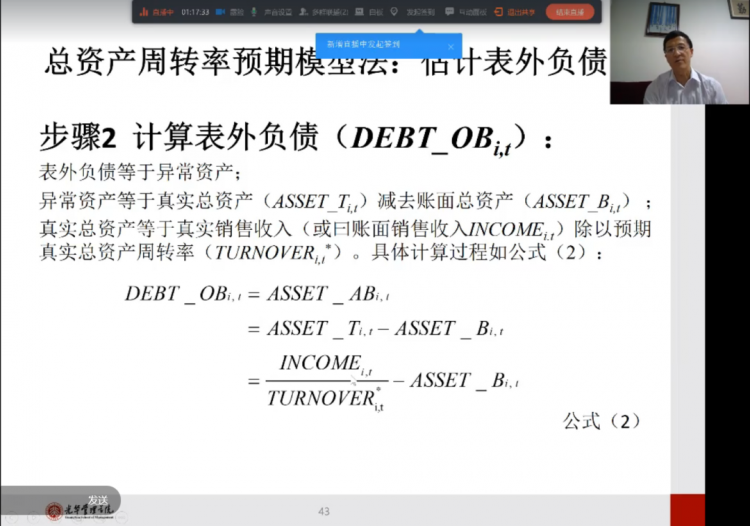

总资产周转率预期模型法:估计表外负债。

基本思路:总资产周转率反映企业的经营效率;总资产周转率取决于资产规模、销售利润率、杠杆水平等公司特征,因而可以根据公司特征估计其预期的总资产周转率;如果企业账面总资产周转率高于其预期的总资产周转率,超出部分即为“异常周转率”;根据“异常周转率”可以推测“表外资产”从而“表外负债”。

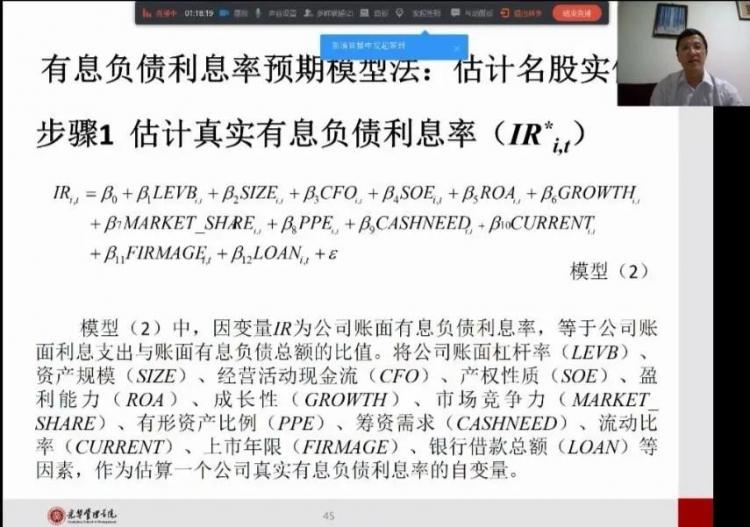

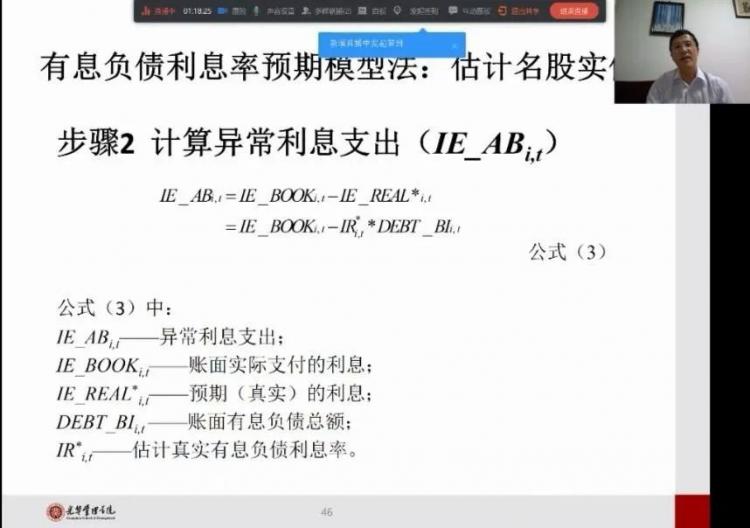

有息负债利息率预计模型法:估计明股实债。

基本思路: 依据公司层面的一些变量构建模型,预测公司真实的有息负债利息率; 当公司实际有息负债利息率高于预测的真实有息负债利息率时,两者差异即为异常有息负债利息率;将异常有息负债利息率乘以账面有息负债总额,即刻推测出异常利息; 将异常利息结合真实的有息负债利息率,即刻推测异常负债(即明股实债)。

6

杠杆操纵后果:会计信息风险与高质量发展

杠杆操纵掩盖债务水平,误导报表用户;提高实际杠杆,增大破产风险;催生兜底行为,累积金融风险,从而会导致会计信息风险。降低代理成本,有利于提高会计信息质量。提高会计信息质量,不能仅限于利润表信息,同样需要资产负债表信息质量。

课程反馈

一个半小时的线上直播,陆正飞教授以清晰的知识架构,引据文献,数据列表,从杠杆操纵的概念、动机、手段、测度到后果,由浅入深,层层递进,理论与示例相应证,抽象和具体相结合,删削冗长,举撮机要,系统介绍了杠杆操纵,营造了浓厚的学习氛围,开拓了学生们在财经领域的思维,从而激发了学生们对专业知识的学习兴趣。

学生们通过多种多样的方式听课,注视屏幕,目不转睛;端坐书案,笔记不停;所乐皆思,所思皆乐;案前殊途,学心同归。课罢之时,意犹未尽,受益匪浅。

(本文转载自浙江工商大学会计学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

推荐项目

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 07/03 预约席位 | 7月3日交大安泰EMBA招生说明会

- 07/05 最高可获得2万元奖学金| 上理管院专业学位项目2026联合招生发布会&MBA/MPA/MEM职业赋能工坊第三期开放申请中!

- 07/05 财务人必修的战略思维课|复旦MPAcc公开课报名

- 07/05 财务人必修的战略思维课|复旦MPAcc公开课报名!

- 07/05 【预告| 7.5北大国发院EMBA体验日】“导师·同学共话会” 邀您走进北大承泽园

- 07/05 上海场 | 清华-康奈尔双学位金融MBA项目上海场公开课暨招生说明会诚邀您参与!

- 07/05 上海交大MTT招生开放日

- 07/05 郑州活动预告 | 7月5日交大安泰MBA全国巡展即将来到中原大地,招生政策、考生激励、项目生态一场活动全掌握!

- 07/05 海π智链 商道新生 | 2026东华大学MBA/EMBA/MPAcc/MEM/MF/MIB培养体系焕新发布会即将启幕!

- 07/05 活动报名 | 7月5日深圳招生直通车,15年零售餐饮O2O行业学长以梦为马,为何选择交大安泰MBA?