搜索

搜索ChatGPT爆火!一文參透AIGC賽道前景 | 長江商學院E起洞察

長江商學院EMBA 2023-02-15 浏覽量: 5905 [簡/繁]

AI行業沉寂良久,上一波浪潮已然要追溯至2016年谷歌AlphGo擊敗李世石;而去年11月底美國初創公司OpenAI發布的ChatGPT的出現,就如同點亮了燈泡,讓這個行業再度以高光姿态回到公衆視角。

從獨角獸到大廠,從使用者到投資人,從業界到學術界,ChatGPT引起了廣泛關注。北京時間2月7日至2月8日,谷歌發布了對話AI系統Bard;百度官宣了正在研發的文心一言(ERNIE Bot)項目;微軟更是推出由ChatGPT支持的最新版本Bing(必應)搜索引擎和Edge浏覽器。24小時内三大科技巨頭躬身入局、搶占高地,這場“完美風暴”的影響力可見一斑。

AIGC賽道前景一片向好,然而并非所有故事都可以講得長久。目前在一、二級市場狂熱背後AIGC上的商業模式,哪些可以跑出來?哪些難以為繼?本文或許能為你解答。

AIGC的泡沫:還沒吹起來,就要破了

AIGC(AI Generative Content,AI生成内容)顧名思義,是AI直接生産内容的技術形式。生成式AI并不是一個新事物,它由來已久,但2022年卻被很多AI行業人士稱為AIGC元年,開啟“元年”概念的有兩件大事,其一是ChatGPT的現象級爆火,使AIGC徹底出圈,大幅拉高了人們對AI能力上限的認知。另一件則是2022年8月圖片生成大模型Stable Diffusion的開源,Stable Diffusion雖然并不算是非常強大的AIGC文生圖模型,但是他的開源卻讓文生圖這種能力“飛入尋常百姓家” ,這也成為了AIGC能夠現象級爆火的條件之一。

Stable Diffusion是AI公司Stability AI和Runway共同開發的擴散式(Diffusion Models)圖片生成大模型。與以往的生成式對抗網絡(GAN, Generative Adversarial Networks)相比,擴散式模型生成圖片的速度更快、質量更好。

随着AI繪圖在社交媒體迅速蹿紅,抖音和小紅書上甚至有腦洞大開的網友提出,可以把AI生成的圖片挂到付費圖庫作為收費資源,實現“躺賺”。一時間,AIGC文生圖成了一門“有手就能幹”的生意。

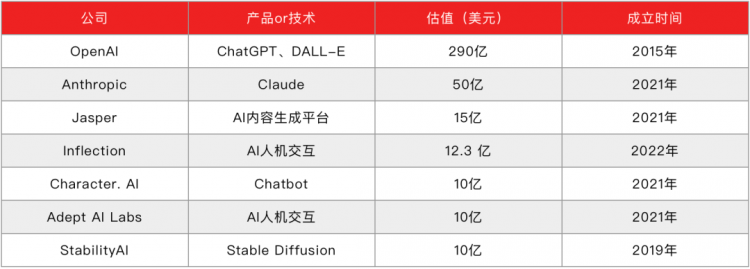

在這一批AIGC公司中不乏幾家獨角獸,其中就包括利用OpenAI大模型實現商業落地的Jasper和前面提到的Stable Diffusion的研發公司之一Stability AI。

海外AIGC領域獨角獸(按估值排列)

OpenAI憑借多年積累的大模型研發能力,以及GPT、DALL-E等産品,一枝獨秀。而其他一衆獨角獸企業,雖然估值與OpenAI相去甚遠,但無一不是在短時間内估值暴增,Jasper甚至隻是一家基于OpenAI技術的服務商,估值也達到了15億美元。Anthropic更是憑借創始人的GPT元老身份,以“ChatGPT最強競品”的噱頭,被危機中的谷歌看中,估值直逼50億美元。

據第三方研究機構PitchBook的數據, 2022年海外投資者在AIGC賽道至少投入13.7億美元,完成78筆交易,相當于前五年投資額之和。

AIGC賽道海外市場融資情況

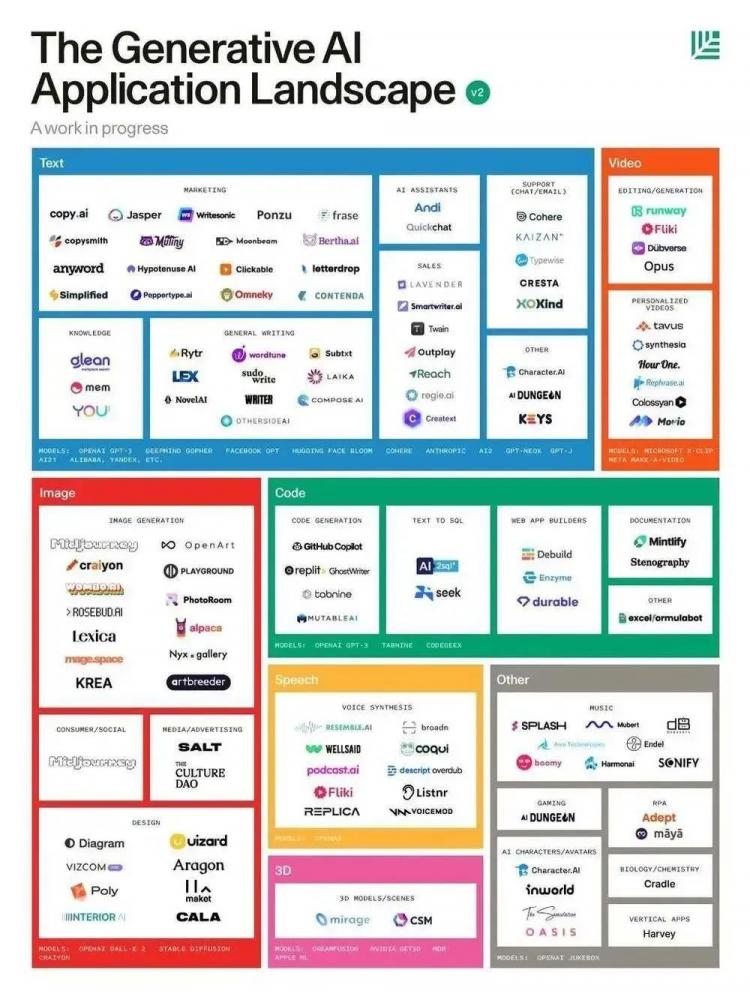

在這場投資熱潮中,美國公司走得更快。根據紅杉2022年10月發布的海外AIGC廠商圖譜,在大模型、文生文、文生圖、代碼等細分領域已經出現了不少初創公司。筆者根據公開資料整理了部分中國AIGC公司的圖表,中國的AIGC公司主要集中在A輪甚至天使輪,主要是在應用端的創新。

紅杉資本2022年10月發布的海外AIGC廠商圖譜

國内部分初創AIGC公司及輪次(按公司名字排列)

雖然資本熱捧,現象級應用層出不窮,創業項目也是一抓一大把,但無論在文生文還是文生圖領域,AIGC目前幾乎沒有看到任何一條特别明确且長久的變現途徑。被稱為ChatGPT商業化的收費模式,實際上線後或許也隻能勉強填補一部分天價運營費用的窟窿。

在資本方面,很多AIGC的早期投資人甚至已經開始考慮撤出這條賽道了。“在AIGC賽道上,吆喝多,真正融到錢的不多。”AI繪圖App Draw Things的開發者Liu Liu告訴筆者,投資向頭部企業集中就是最明顯的現象。從投資人角度看,在經濟下行的時候投資AI行業的頭部企業肯定會比較保險。“另一方面,投資人也會擔心這個行業像上一波深度學習熱潮一樣,最終隻能惠及大公司,而小公司很難‘冒頭’。”

泡沫似乎還沒有完全吹起來,就要被戳破了。

在AIGC賽道,已經有公司開始“摔倒”。2022年12月28日,AI繪畫公司StockAI宣布将停止為用戶提供AI繪圖服務,開始進行業務轉型。目前的StockAI平台已正式關閉,用戶訂閱計劃均被取消。該公司稱關停服務是因為AI繪圖的運營成本過高,目前的付費用戶群無法支付這筆費用。

“智源在大模型方向布局比較早,如今已經不會刻意追AIGC項目了。”北京智源人工智能研究院(簡稱“智源研究院”)、智源創投基金投資總監向其奇認為,目前國内的AIGC已進入“開卷考試”階段,多數AIGC項目看起來很美,但實際上核心競争力不足,整體有些虛胖。作為與OpenAI在組織方式和研究方向都相似的機構,智源研究院也一直關注國内AI領域的優質早期項目。

一邊是AIGC頭部公司獲得海量資金,催生新晉獨角獸;另一邊則是初創AIGC公司關停業務。AIGC元年剛過,這條賽道上的公司就出現了一些兩極分化的現象。那麼,不同公司以AIGC為技術載體實踐的商業模式到底成功率幾何?誰能跑出來?又有多少模式可以被複制?

缺乏核心競争力的獨角獸

“許多AIGC的公司,或許能生存3年-5年,但要讓他們繼續講更長的故事,就很難了。”不止一位投資人向筆者表達了這樣的判斷。

在ChatGPT爆火之前,2020年問世的大模型GPT-3在業界已經掀起了不小的波瀾,此後OpenAI也有了Viable、Duolingo、Notion等不少值得标榜的API(Application Programming Interface,應用程序編程接口)落地案例,基于大模型進行商業化的探索,其中最成功的當屬Jasper。

成立于2020年的Jasper,是基于GPT-3的API為用戶提供AI寫作服務的初創公司,Jasper在AI寫作領域并不算是“早鳥”,但卻是最先開始調用GPT-3 API的公司之一。作為底層大模型,GPT-3對于普通用戶來說,還不能直接使用,需要專業的AI研究人員在大模型的基礎之上進行參數調試和優化。

Jasper的核心業務就是通過優化GPT-3模型的使用體驗,充當普通用戶和OpenAI之間的“中間商”。2022年,Jasper成功募資1.25億美元,估值達15億美元。這對于一家成立兩年的AI公司來說,估值并不算低。畢竟,2019年微軟注資OpenAI時一次就花了10億美金。Jasper比較擅長輸出電商産品介紹,博主的種草文案等短篇内容。雖然文章質量一般,但文字内容多數情況下通順可讀,沒有明顯的語法錯誤。

2021年Jasper營收近4000萬美元,2022年收入更是有望翻倍。雖然公布的數據很好看,但很多業内人士對Japer的賺錢能力持懷疑态度,畢竟這幾千萬美元隻是營收,除去運營過程中的生産、研發、推廣等成本後,還能剩下多少實在不好說。

從目前OpenAI公布的API價格來看,基礎模型生成文字大概是每750個詞0.4美元,Jasper的價格則是基礎服務月費29美元,可以生成20000個詞。中間差價不到17美元,這17美元涵蓋了Jasper提供的50+模闆、29+語言服務。如果買的量大,高級月費服務還包括SEO(Search Engine Optimization,搜索引擎優化)等一系列其他的服務。

能否有持續足夠的技術和資金跟上每一次模型的疊代,是這些在大模型之上做應用的公司都需要面臨的極大挑戰。

“雖然GPT-3/3.5模型已經很好了,但類似Jasper的下遊應用企業要提供垂直領域的專業服務,仍然需要基于行業知識自建知識庫和模闆,并對GPT-3/3.5模型進行Finetune(微調),這部分的研發成本也相當高。”智源研究院創新應用實驗室負責人史業民認為,因為在大模型和用戶之間多了一個中間環節,還要産生很多人員、運營等額外費用。還有一點更為重要,那就是直接利用底層模型API的成本和風險是有可能随着OpenAI的業務調整發生變化的。

那麼,如果沒有中間環節會怎麼樣?如果底層模型直接和用戶對接,Jasper的價值又在哪裡?

這也是Jasper面臨的困境。如Jasper一樣調用API的公司,是OpenAI現階段的主要收入來源。在ChatGPT爆火之後,一些Jasper的用戶發現了ChatGPT能生成比Jasper更好的内容,等于是“代理轉直銷”了。面對來自OpenAI的壓力,Jasper首席執行官Dave Rogenmoser表示:“ChatGPT可以做很多事情,但它缺乏大企業客戶需要的功能。我們将自己視為将AI能力引入企業的人。”

Dave Rogenmoser的解釋好像還不夠有說服力。畢竟,已經有客戶直接找到OpenAI了。2023年1月26日,美國版“今日頭條”BuzzFeed宣布,将與OpenAI開展合作,使用ChatGPT創作新聞内容。BuzzFeed聯合創始人兼首席執行官Jonah Peretti在郵件中指出:今年(2023年),AI創作的内容将從研發階段轉變為核心業務的一部分。消息一出,BuzzFeed股價連漲兩天,翻了3倍。OpenAI還沒來得及為這波“獲客”吹牛,客戶倒先開始标榜自己是ChatGPT的實踐先鋒。

即便如此,Jasper的商業落地仍給很多AI創業者提供了想象空間,而且隻要入局夠早,就能搶占先機,也不是所有企業都具備BuzzFeed的這種直接對接大模型公司的能力。一家AIGC創業公司創始人認為,能像OpenAI一樣不在乎盈利,保持多年燒錢研究的企業或機構并不多,如果沒有大量Jasper這樣的應用層公司,則很難承托起OpenAI這樣的AI大模型類的PaaS(Platform as a Service,平台即服務)公司。

中國也出現一些公司,正在模仿海外的商業模式。但“橘生淮南則為橘,生于淮北則為枳”,簡單的複制,很多時候并不能适應中國的土壤。

Jasper模式要落地中國最緻命的硬傷是,國内目前沒有一款可以媲美GPT的大模型,而OpenAI的API業務,起碼迄今為止對中國用戶并不友好,并不官方支持中國的API調用。此外,即便中國企業可以調用,ChatGPT或是GPT-3的訓練主要使用英文數據訓練,中文表現與英文還有差距。

另一方面,就是商業的底層邏輯——賺錢。由于大模型優化成本很高,盈利壓力自然也會增加。從微軟的Azure OpenAI目前提供的GPT-3微調訓練托管價格來看,要在Auzre雲上進行GPT-3的優化工作,每小時的成本約20-84美元,這個費用還隻是不包括算力的單個模型費用。

從目前的中國市場環境來看,不管是SaaS模式的付費意願,還是人力成本可能都不足以支撐Jasper的商業模式。

在Jasper的主要業務電商文案寫作方向上,目前很多國内跨境電商對Jasper的AI寫作服務都有所了解,但這種服務對于他們來說需求度并不高。亞馬遜一個産品介紹大概200多個單詞,按Jasper的入門計劃20000詞,可以給不到100款商品生成産品介紹。

一位跨境電商老闆告訴筆者,雖然英文寫作對一些國内跨境電商老闆來說有點難度,但AI需求在這個圈子裡并不大。請一個兼職大學生,月薪3000左右,基本就能覆蓋多數跨境電商的所有上架需求了,能修圖、做表格、回郵件,這些都是工作分内的事兒。多數電商沒有那麼多文案需求,“單獨購買文案生成服務就相當于多給兼職工買一套Office,完全沒有必要。”前述跨境電商老闆表示。

同時,AIGC生成的内容仍存在很多不确定性。矽基智能創始人司馬華鵬表示,“目前我們的純AI數字人已可以實現連續直播400小時。但很多企業在初次嘗試數字人直播時仍存在一定風險和門檻,很容易因為内容質量差或敏感信息觸發直播平台對AI數字人直播的限制。在AI數字人的内容訓練過程中,有時需要對NLP進行内容更符合用戶需求的預設。”

商業模式難以為繼的文生圖公司

相比于文生文領域的Jasper,在文生圖領域,與Jasper估值相似的另一家著名獨角獸Stability AI則顯得更不落地。

起碼Jasper已經在文生文領域探索出了比較明确的商業化目标用戶,其他創業公司隻要沿着這條路繼續探索就可以了。但AIGC文生圖、文生視頻、文生3D模型等賽道還處在很早期的階段,在北美市場的成功經驗中,Lensa AI和Midjourney的主要客戶都還在通過流量積累的C端客戶的階段。

2022年10月,文生圖公司Stability AI完成了1.01億美金的種子輪融資,估值達10億美金。雖然Stability AI在AIGC文生圖領域探索的時間不長,但文生圖賽道的擁擠,卻是它與合作夥伴Runway一手造成的。這兩家公司共同推出的Stable Diffusion模型選擇了開源模式,把AI繪圖的能力免費交付到了每個人手中,但公開這項能力,卻隻是給Stability AI及RunwayML的模型能力做了背書,而他們怎麼用這項能力賺錢呢?

目前,文生圖領域的很多初創企業所提供的服務還隻是在Stable Diffusion模型基礎上的交互界面和生成圖像的雲服務,雖然多數公司都有銷售token(代币)的付費AI繪圖模式,但多數用戶使用免費模式就已經足夠了。

Lensa AI App于2018年上線,原本的主要用途是圖片編輯和美化。2022年11月Lensa AI上線了魔法頭像(Magic Avatars)功能,可以根據用戶上傳的人像圖,自動生成各種不同風格的人臉照。魔法頭像上線以後,LensaAI在11月30日至12月14日,連續兩周位列美國及十多個國家的AppStore免費榜榜首。根據數據分析公司Sensor Tower的數據,該應用程序在12月的前12天在全球範圍内安裝了約1350萬次,消費者在此期間的消費約2930萬美元。

Midjourney走得更早,他們通過在線聊天社區Discord為用戶提供AIGC文生圖服務,Midjourney給用戶提供25張免費圖片,此後則以最低每月10美元的價格收費。目前該公司聲稱自己的月活用戶數已超過100萬。

雖然這兩家公司均已具備了一定的付費用戶基礎,但雲服務、模型研發成本巨大。目前來看,C端用戶的付費意願和購買力是否能夠形成穩定的商業模式,從而支撐這些服務廠商的長遠發展還都是未知數。

“C端用戶很容易拉進來,但很難維持新鮮度。”AIGC創業公司6penAI負責人王登科對筆者表示,目前AI繪圖最主要的用戶圍繞在C端,但這部分用戶一般就是圖個新鮮,最多半年,他們對AI繪圖、AIGC的熱度就會褪去。

相比之下,B端市場似乎更有發展潛力。在AI繪圖的B端,目前已經有很多遊戲工作室、美術工作室開始嘗試提供AI繪圖的相關服務了。

目前,國内遊戲美術行業的立繪(遊戲中的單個人物圖)外包價格在6000~10000元不等,根據畫師能力和經驗,價格也會有所不同。貓事多遊戲工作室負責人老李表示,AI繪圖的單個角色相比人類要便宜很多,可能隻有五分之一甚至十分之一的價格。而且可以根據客戶需求同時産出50個相似造型、不同姿态,不同畫面的圖片,客戶選定之後可以由美術進行細化精修工作。

不過老李接觸的客戶也不是都能一下子接受AI繪圖這種服務模型。

“我目前還沒從AI繪圖上看到生産力支持,AI能提供的幫助也就是找靈感吧。”這是國内一家遊戲公司美術總監對AI繪圖的評價。他的公司目前運營多個大型遊戲IP,其中不乏爆款,但對于火了半年多的AI繪圖,他卻并不看好,“AI繪圖随機性太大,能适用的範圍很窄,而且圖片不分層,修改成本很高。”

“AI繪圖比較适合小型遊戲工作室,尤其是那些IP要求不嚴格,或是從0到1的繪圖需求,AI能幫助用戶節省大量的美術成本,是實打實的生産力工具。”貓事多工作室AI技術總監黃峻認為,AI繪圖最大的優勢就是“給的多”。以往正常的美術外包模式是,客戶提一份需求就畫一張圖,最多也就是前期溝通多一些,後期修改少一些。但AI繪圖可以根據一個需求出100張圖,給了客戶更大的選擇和想象空間。

黃峻介紹說:“我們用A100的雲服務器訓練AI,單個項目疊代500張圖大概需要1天的時間。”因為AI模型是開源的,所以AI繪圖外包的成本不高,目前AI繪圖工作室的主要成本在于人類畫師對AI的訓練,以及訓練過程中産生的雲服務成本。老李則認為,AI繪圖的關鍵在于節約用戶的前期開發時間跟人力成本,把這部分轉移到AI繪圖的服務商。

除了時間和人力成本,雲服務的成本也是AIGC的大頭。不論是B端還是C端市場,不論服務掙不掙錢,提供服務肯定是要花錢的。筆者從多個提供AI繪圖服務的供應商了解到,AIGC服務對GPU算力需求很大,有條件的供應商會選擇用來NVIDIA A100 GPU的雲服務器,這款服務器端價格相當高,而即便不用A100,雲服務也并不便宜。

目前國内市場96G顯存的單顆A100GPU服務器,算力報價大約是每小時28元,包年月費在13000元左右。史業民介紹說,智源研究院開發的Flag Studio繪圖AI目前采用的是智源研究院自建的雲服務器,算力需求大概是2-3台4核A100 GPU服務器,每月開支大概是50000元左右。

對于創業AI繪圖公司來說,如果要維持一個可拓展,高性能,并且有一定顯卡保有量的GPU集群,服務器的運營開支每月至少要5-10萬元左右,然而在這樣的開支規模下直接的回報卻微乎其微。王登科對筆者表示,目前多數AIGC公司都是在C端引流階段,未來用什麼樣的商業模式去賺錢,大家都在摸索。

有開銷,沒進項,這或許正是前面提到過的StockAI關停服務的重要原因。不過王登科認為,在都采用開源模型的同質化競争環境下,壓縮雲計算成本是AIGC創業公司的核心競争力之一,目前6penAI在技術上改進了模型精度,并持續優化疊代時間,同時不斷尋找低價服務器,已經可以将單張圖片等成本壓縮到1分錢以内了。

但不管是文生文還是文生圖領域,這些基于GPT模型生長出來的應用層公司都在核心競争力和商業模式上苦苦探索。

OpenAI的模式難以複制

“ChatGPT是一次産品和市場上的突破,而不是AI基礎理論的突破。”一位行業資深投資人對筆者表示,AIGC的大規模商用,需要三個條件,首先是基于技術積累而設計出超級模型,其次是有足夠的數據去支持訓練,第三,是要有算力和流量充足的平台來落地可持續的商業模式。對于背靠微軟的OpenAI來說,有技術、數據、算力的優勢,而微軟旗下的Bing,也是一個自帶流量的商業化平台。

正如iPhone的核心是供應鍊,如果類比到通用大模型上也是這樣的道理,微軟和谷歌這樣的平台型公司就具有技術、數據、算力、流量的産業鍊優勢。

上述投資人表示,AIGC産品一定疊代很快,ChatGPT是第一個出圈的産品,但不一定是商業上最成功的。

對于這一點,OpenAI創始人Sam Altman在接受美國著名風投基金Greylock合夥人Reid Hoffman采訪時也表示:“将來應該會出現幾個大型的基礎模型,開發人員都将基于這些基礎模型研發AI應用。但目前的情況依然是某一家公司開發出一個大型語言模型,然後開放API供他人使用。”

ChatGPT上線之後,一周之内就吸引了100萬注冊用戶。甚至有大量開發者通過模拟浏覽器代碼的方式破解了ChatGPT的API(OpenAI并沒有開放ChatGPT的API),一時間大量破解版的ChatGPT“二次開發”湧入GitHub。而近日OpenAI推出了名為ChatGPT Plus的20美元/月訂閱版,給ChatGPT找了一條最快捷直接的變現道路。ChatGPT Plus的增值服務包括:高峰時段免排隊、快速響應以及優先獲得新功能和改進,OpenAI也表示會保留免費服務。

“AIGC在各個領域的應用都還處在極早期,這個行業爆火的最大好處應該是把大模型徹底帶出圈了。”史業民認為,AIGC讓公衆了解到AI真的能做一些事情,在此之前AI行業花費了很大力氣去教育市場了解AI,但很多企業對AI都持存疑态度。因為沒有實際場景應用,就很難了解AI的上限到底有多高。

向其奇認為,大模型産業化和移動互聯網有相似之處,最終都需要通過做應用來形成用戶體驗。而AIGC和移動互聯網又有所不同,AIGC架構在大模型的能力之上,但國外大模型的API不一定給國内開放,國内的大模型還需要進一步優化升級,并且當前的商業模式也不是很清晰,所以短期熱度雖高但很難長期吸引投資人關注,可能隻有明星創業團隊和行業老兵能持續融到錢。不過,他也認為,中國市場大、用戶多,具有更多的可能性,在應用上來說,可能比美國市場更具優勢。“很多應用體驗在國内能打磨到極緻,但在國外并不一定。”

從現在的AIGC技術和商業路徑來看,未來AIGC賽道的參與者可能會有三種,底層模型研發公司,封裝應用的開發者,以及利用應用給用戶天提供專業化AIGC服務的供應商。

目前封裝應用市場明顯處在同質化競争的階段。例如AI繪圖,各種應用都是基于Stable Diffusion的開源模型形成的産品。而調參服務則主要是基于行業經驗提供服務。這兩種業務都很容易被複制,且增長空間非常有限。

“AIGC隻是一種應用形态,是個表象的技術。它背後的大模型才是核心。”史業民認為,OpenAI之所以會在ChatGPT推出之後迎來一波爆發式增長,就是因為ChatGPT以AIGC的形式向行業展現了他的大模型能力。

目前國内各家大廠、研究機構也都在生成式大模型上重點發力,相繼發布了悟道、ERNIE、盤古等大規模預訓練模型。在AIGC領域,智源研究院的Flag Studio,百度文心一格等都是基于自研模型推出的AIGC産品。

“整個AI行業未來的趨勢可能就是幾家大模型公司‘一統天下’。”史業民表示,從技術層面來說,構建大模型的數據和Feedback(反饋)會形成一個閉環,用的人越多,Feedback越多,模型也就有更多的數據支持疊代。“最後Feedback也會成為模型的一部分。這樣早期玩家就會積累巨大的前期優勢,導緻新的選手完全沒辦法入局。”

這恐怕也正是微軟、谷歌、百度等巨頭都對AIGC、AI大模型領域如此看好的原因。然而國内在大模型的研究方面卻走了幾年彎路,由于AI“生成”内容的質量一直不理想,且理解類任務和多數大廠的現有業務息息相關,直接導緻國内很多廠商都是從近幾年才開始重視AIGC業務。

“AI大模型實際上已經算是信創産業(自主可控的信息技術應用創新産業)了。國内很多場景都要求保護數據,不太可能把數據放到美國的服務器上。同時,在大量政府、國央企應用場景中,文本的處理會涉及到很多機密。”一家AIGC創業公司創始人認為,即便OpenAI對中國全面開放API接口,在很多場景中仍然無法使用,“AI大模型一旦落後,追趕的成本會很高。雖然我國AI技術整體上發展不晚、也不慢,但在大模型領域同樣面臨‘卡脖子’的危機。”

不管怎麼說,又一個AI行業的燈泡被點亮,真正的技術競争剛剛開始。擁有數據的平台公司擁有生态優勢,初創公司則專注差異化和互補性,而無論是在底層的大模型,還是AIGC的落地方面,各家企業都還要在熱潮之下,冷靜判斷,看清前路,找到屬于自己的賽道,跑下去。

*本内容為作者獨立觀點,不代表長江商學院EMBA立場。

編輯:梁萍

(本文轉載自長江商學院EMBA ,如有侵權請電話聯系13810995524)

* 文章為作者獨立觀點,不代表MBAChina立場。采編部郵箱:news@mbachina.com,歡迎交流與合作。

-

+1

贊

-

+1

收藏