搜索

搜索北大彙豐智庫 | 大灣區經濟複蘇了嗎——粵港澳大灣區經濟分析季度報告(2023Q4及全年)

北京大學彙豐商學院 2024-01-31 浏覽量: 4852 [簡/繁]

2023年1-11月,珠三角生産加速修複,消費外貿改善,投資持續放緩。具體來看,工業企業生産加速修複,工業增加值增速環比提升;企業經濟效益持續改善,營收和利潤增速持續回升,就業難形勢有望緩解;固定資産投資增長放緩且持續分化,廣深莞惠增速相對領先,其餘城市受房地産拖累較大;市場主體投資情緒無明顯高漲,民間投資和外商投資均低位徘徊;消費增速回落趨勢扭轉,各城市企穩明顯,有望反彈;出口整體表現優于全國,内部各城市走勢不一,進口降幅持續收窄。香港的旅遊熱度不減,地産、貿易持續承壓,金融挑戰較大。澳門旅遊業持續增長,博彩業創下新高,有望帶動四季度GDP達到1000億澳門元。

總體上看,大灣區“9+2”市中珠三角九市和澳門的經濟持續恢複,香港經濟增長仍面臨較大壓力。展望2024年一季度灣區經濟形勢,本文認為:預期向好但挑戰不斷,經濟增長需在以下重點領域揚長補短:(1)投資拉動動能持續減弱,穩投資需先穩定民企和樓市信心;(2)消費增長趨勢向好,可聯合港澳進一步擴大北上南下消費;(3)國際局勢複雜令外貿承壓,保外貿可從優勢産品和新業态入手。

2023年四季度灣區經濟形勢分析

1珠三角九市:生産加速修複,消費外貿改善,投資放緩

工業企業生産加速修複,工業增加值增速環比提升

2023年四季度,珠三角九市工業生産進入快速增長通道,10月、11月的工業增加值累計增速延續二季度以來的恢複态勢。分城市看(圖1),除佛山、珠海增速略有回落外,深圳、中山、江門、惠州、肇慶、廣州、東莞的增速創下年内新高。其中深圳、中山、江門、惠州的增速均超過5%;廣州工業生産重新進入正增長區間;東莞工業生産加速恢複,預計年内可實現由負轉正。

深圳的汽車制造業、電熱生産供應業和專業設備制造業是拉動工業生産增長的主要動力,1-11月增速分别為52.0%、16.1%、13.1%。中山的電氣機械和器材制造業、計算機、通信和其他電子設備制造業、金屬制品業、通用設備制造業生産加速,同比分别增長14.2%、9.9%、1.3%、5.9%,帶動全市工業增加值增速快速提升至6%。江門的制造業加速恢複,燈具、電路闆、洗衣機、摩托車等産品産量明顯增長,拉動全市工業增加值增速漲至6.2%。惠州的電子行業、石化産業、能源産業增加值分别增長7.8%、4.6%、14.9%,全球消費電子行業回暖,以及一系列重大項目如埃克森美孚、中海殼牌等拉動相關行業生産增加是主要因素。

電子行業的複蘇對于廣州、東莞的工業生産拉動作用也十分明顯,廣州11月工業增加值累計增速已達到0.1%,年内首次轉正;東莞的工業增加值雖仍在負增長區間,但較年初已大幅改善,年底有望實現正增長。佛山的前十大行業共拉動全市規模以上工業增長5.4個百分點,工業增加值增速6.5%,領先灣區各市。珠海的七大支柱産業中電子信息、生物醫藥行業增速略有放緩,導緻全市總體工業生産增長較三季度有所放緩,但仍實現了4.1%的增長。總體上看,珠三角各市的工業生産恢複進程較快,拉動廣東省整體工業生産快速增長,11月廣東工業增加值累計增長4%,與全國差距僅有0.3個百分點,相對于年初3.9個百分點的差距已明顯改善。

企業經濟效益持續改善,就業難形勢有望緩解

2023年四季度,珠三角各市的工業企業經濟效益延續二季度以來的修複趨勢,企業營業收入和利潤總額均有明顯改善。11月,廣州、東莞、中山、肇慶工業企業營業收入累計增速較年初分别增長10個百分點、10個百分點、14.9個百分點、9.6個百分點;工業企業利潤總額的改善更為明顯,廣州、深圳、惠州、中山、江門、肇慶工業企業利潤總額累計增速較年初分别提高43個百分點、24.5個百分點、51.8個百分點、32.1個百分點、24.5個百分點、47.4個百分點。

企業經濟效益總體改善的情況下,就業市場出現一定好轉,用工需求觸底反彈。10月、11月珠三角工業企業平均人工人數累計同比增速分别為-4.1%、-3.8%,雖仍在負增長區間内,但較6月的低值-4.5%已有明顯回升,自2021年以來持續兩年多的下降趨勢明顯開始扭轉。随着經濟形勢不斷改善、企業預期不斷修複,就業難形勢有望緩解。

固定資産投資增長放緩且持續分化,廣深莞惠增速相對領先,其餘城市受房地産拖累較大

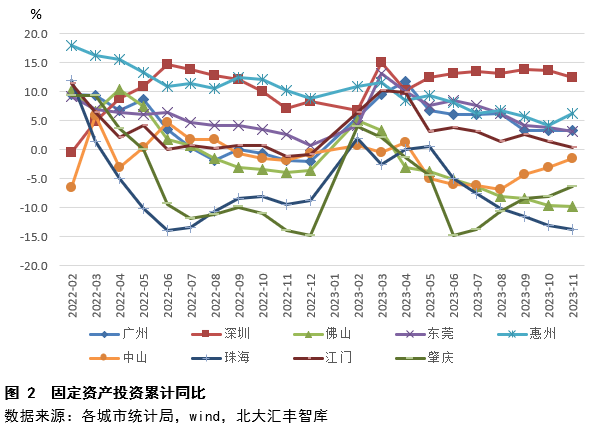

2023年四季度,珠三角城市的固定資産投資增速環比三季度均有回落(中山、肇慶除外),與全省和全國的固定資産投資放緩趨勢一緻;且二、三季度珠三角城市固定資産投資分化趨勢在四季度進一步發酵(圖2)。1-11月,廣州、深圳、東莞、惠州固定資産投資累計增速分别為3.3%、12.5%、3.1%、6.3%,高于全省的2.6%和全國的2.9%,但與1-8月的6.3%、13.1%、6.3%、6.8%相比,均有下調。佛山、珠海固定資産投資累計增速分别為-9.8%、-13.8%,較年初持續下滑且降幅擴大,若考慮去年同期低基數的影響,則實質性降幅可能更大。江門的固定資産投資增長持續放緩,極有可能進入負增長。中山和肇慶的固定資産投資仍處于負增長區間。

從固定資産投資類型看,四季度珠三角城市二産投資增長趨于穩定(珠海除外,去年高基數影響下增速大幅下調),固定資産投資的分化趨勢主要與各市三産投資表現不一有關,其中房地産是主要拖累項,部分城市的房地産已經持續兩年低位徘徊且無改善迹象。肇慶、佛山、珠海、中山、江門1-11月的房地産開發投資增速分别為-34.2%、-33.8%、-34.5%、-27.9%、-26.4%,遠低于全省(-9.7%)和全國水平(-9.4%)。在全國樓市久不見好轉的情況下,原本相對堅挺的核心城市房地産投資信心也有進一步下挫迹象。深圳、東莞11月房地産開發投資累計增速較二、三季度下滑,東莞已出現負增長;廣州、惠州在三季度負增長基礎上降幅略有擴大。

企業房地産開發投資意願減弱與居民需求不振有關,四季度深圳、佛山、東莞、惠州、江門、肇慶的商品住宅成交面積相比去年同期分别下降13.4%、37%、21.2%、52.2%、32.8%、65.1%,深圳、珠海、東莞的商品住宅庫存和消化周期同比分别增長18%、2%、7%。為促進房款回流緩解資金鍊緊張問題,開發商打折促銷動作頻頻。廣州、深圳、東莞四季度商品住宅成交均價較三季度分别下降4.5%、6.4%、7.7%。

市場主體投資情緒無明顯高漲,民間投資和外商投資均低位徘徊

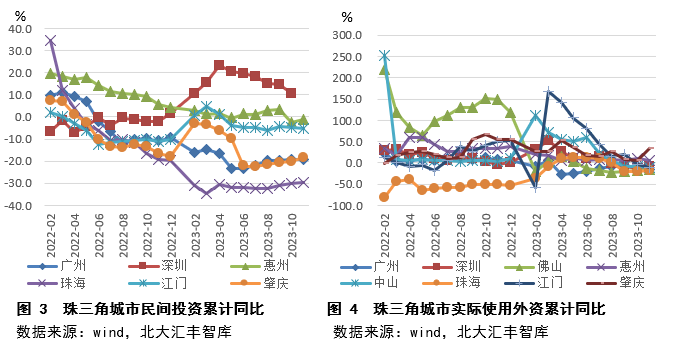

從投資主體看,2023年四季度珠三角民間投資和外商投資均無明顯情緒高漲。除深圳民間投資保持高增長(10.5%)外,其餘城市均為負增長,其中惠州、江門增速分别為-1.4%、-5.3%,降幅相對較小,廣州、珠海、肇慶的民間投資降幅巨大,分别為-19.1%、-29.6%、-18.2%,但呈現邊際修複趨勢,降幅有所收窄(圖3)。外商投資增速呈現低位收斂趨勢,珠三角各市除惠州和肇慶實際使用外商直接投資金額正增長外(分别為5.2%、33.8%),其餘城市均為負增長,降幅在20%以内(圖4)。

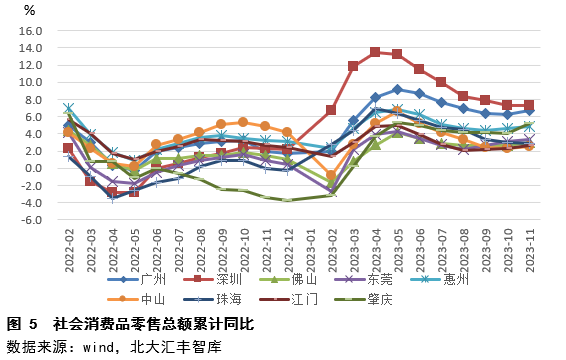

消費增速回落趨勢扭轉,各城市企穩明顯,有望反彈

一季度珠三角城市消費沖高後,二、三季度呈現明顯回落,但四季度該回落趨勢出現扭轉,各月平均消費明顯高于三季度,且大部分城市2023年的消費絕對值明顯高于2019年水平,消費開始平穩增長。分城市看(圖5),11月廣州和深圳的社消累計增速分别為6.7%、7.3%,基本與10月持平,繼續發揮消費引領作用;佛山、東莞、惠州、肇慶增速均在3%及以上,分别為3%、3.3%、4.8%、5.2%,與三季度各月相比還略有提升;中山、珠海、江門的增速在2.5%-3%之間,雖不及三季度各月,但也無進一步下降迹象,相對平穩。需關注的是,珠三角城市消費仍主要依靠廣州、深圳拉動,其他城市的社消增速還比較低,特别是珠海和江門,消費尚未恢複到2019年水平,對于拉動全省消費增長的貢獻尚不足,導緻廣東的社消增速(5.6%)與全國平均增速(7.2%)比還存在差距。促消費不僅要關注一線城市,也要挖掘其他城市的消費吸引力和潛力。

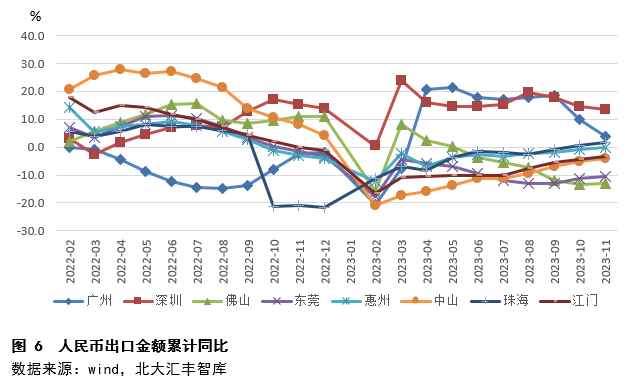

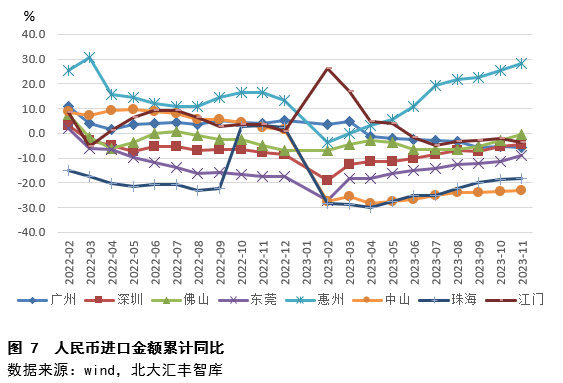

出口整體表現優于全國,内部各城市走勢不一,進口降幅持續收窄

2023年3月以來,全國和廣東的出口增速都呈下降趨勢,但全國下滑的幅度更大。11月廣東出口累計增速為2%,較3月已經下降了4.2個百分點,全國11月累計增速0.3%,較3月下降了5.8個百分點。在外需總體疲弱背景下,廣東外貿不可避免受到沖擊,出口增長困難重重,但整體表現仍好于全國平均水平。進口方面,全國比廣東表現平穩,但廣東進口的降幅持續收窄,11月已縮小至3.9個百分點。

具體到珠三角城市(圖6),出口方面,深圳持續領先,延續4月以來的增勢,1-11月出口累計增速13.6%,雖較以前各月有所放緩,但在全國整體出口承壓的情況下,上述成績已十分亮眼。廣州出口增速明顯放緩,1-11月出口累計增長3.8%,較此前各月大幅下降。東盟國家經濟增長放緩需求下降是主要因素,1-11月廣州對東盟出口增長-6.7%,與對歐盟、美國出口的正增長形成明顯對比。出口産品中占比較高的家用電器、平闆顯示模組、服裝、塑料制品大幅下降,1-11月上述産品出口增速分别為-7.3%、-22.8%、-20.2%、-8.5%。珠海、惠州、江門、中山的出口增速持續修複,珠海10月已轉負為正,其他城市雖仍為負增長,但降幅自年初以來持續收窄,1-11月累計增速分别為-0.2%、-3.5%、-4%,出口改善明顯,有望在12月轉正。佛山和東莞的出口自年初持續下滑,但進入四季度後呈現止跌企穩趨勢。從出口絕對值看,2023年前11月,珠三角各市出口額均超過2019年全年水平,深圳、惠州、中山、珠海、江門漲幅明顯,廣州、佛山、東莞增長稍慢。

進口方面,珠三角城市持續改善,大部分城市雖仍負增長,但降幅延續收窄趨勢(圖7)。惠州進口自年初以來加速增長,1-11月累計增速進一步攀升至28.3%,在珠三角城市中獨樹一幟。其中以保稅物流方式進口的貨物大幅增加是主要原因,該方式占惠州總進口的近一半,增速将近400%。深圳、佛山、江門的進口降幅已縮小至5%以内,東莞、珠海、中山的降幅仍比較大,修複較為緩慢,預計将随着國内生産逐步改善而有所改變,但短期内仍以負增長為主。

香港[1]:旅遊熱度不減,地産、貿易持續承壓,金融挑戰較大

2023年10月、11月,訪港旅客數量分别達到346萬人次、329萬人次,基本延續了三季度的複蘇趨勢,考慮到“聖誕節”以及“元旦”赴港跨年等節假日活動刺激,預計12月訪港旅客數量将進一步攀至高峰。來港旅客數量的持續增加帶動了住宿餐飲、批發零售業的不斷複蘇。10月和11月香港酒店入住率分别達到83%、87%,與疫情前的平均水平相當。12月特區政府統計處發布的各行業增加值核算結果顯示,三季度香港住宿餐飲業、批發零售業增加值同比實質上升18.1%、24.7%。零售業總銷貨價值累計同比增速穩定在高位運行,10月和11月分别為17.2%、17.1%,推動相關商家擴大經營信心。

但地産、貿易、金融闆塊的拖累仍較大。地産方面,除零售商鋪表現較好外,其他地産類型投資租賃都比較冷淡。甲級寫字樓的空置率在2023年12月達到16.4%的曆史新高,工業及物流租賃2023年新增租賃量僅有290萬平方英尺,遠低于2022年的630萬平方英尺。此外,受美聯儲此前加息導緻的香港高利率也增加了房地産投資的成本,投資者投資意願不足,2023年商業地産投資額總計400億港元,僅占去年總額的53%;交易數量105宗,約為去年的60%。

進出口貿易額在去年低基數基礎上實現正增長,但在全球貿易疲弱、中國和東盟貿易增長有限的情況下,作為轉口貿易港的香港貿易增長也面臨實質性壓力。10月、11月香港的整體出口分别增長1.4%、7.4%,進口分别增長2.6%、7.1%,結束了近兩年的貿易負增長局勢。但結合去年同期貿易數字來看,此次增長主要是前期低基數的原因,貿易實質性增長有限,三季度披露的進出口貿易增加值同比增速-2.1%。

金融闆塊面臨較大挑戰,三季度金融及保險行業增加值持續負增長(-0.6%)。2023年,恒生指數累計跌幅近14%,恒生科技指數累計跌8.83%,兩大關鍵指數表現全球墊底。新股市場行情冷淡,港交所數據顯示,2023年,港股首次招股募資額僅為463億港元,同比大幅下降56%,新股融資總額為過去二十年以來低位。二級市場成交也不甚理想, 2023年,港股日均成交額1050億港元,較2022年日均1249億港元的成交額下降15.9%。但随着港股股票交易印花稅稅率由0.13%下調至0.1%、港交所IPO結算平台将新股定價與交易之間的時間縮短至兩個工作日、GME改革正式生效等政策利好,以及市場對美聯儲降息預期愈來愈強,港股市場有望在2024年迎來估值修複。

總體上看,香港經濟雖然也在持續恢複,但增長壓力依然較大。香港特區政府11月10日發布2023年第三季度本地生産總值修訂數字,将2023年GDP實際增速預測值由8月的4.0%-5.0%下調到3.2%。

澳門[2]:旅遊業持續增長,博彩業創下新高

2023年四季度,澳門旅遊業持續火熱,10月、11月訪澳旅客數量分别達到276萬人次和258萬人次,12月初步統計數量約為296萬人次,其中跨年當天的訪澳旅客約17.5萬人次,創下疫情以來單日旅客數量新高。10月、11月酒店入住率均在83%左右,略低于暑期,12月因節假日帶動可能會有小高峰。總體上看四季度旅遊業表現與三季度不相上下,中央政府和澳門特區政府的一系列政策支持是重要保證。澳門特區政府旅遊局11月1日發布《【“1+4”産業多元工作】旅遊業複蘇理想 全力擴客源》文件,圍繞國家給予澳門建設“世界旅遊休閑中心”的定位,全力探索旅遊與大健康、科技、金融,會展商貿文體相結合的策略,推出一系列旅遊産品吸引内地及海外遊客。

旅遊業的強勢複蘇帶動博彩業持續繁榮。10月、11月、12月博彩業毛收入分别達到195億澳門元、160億澳門元、186億澳門元,在三季度各月基礎上進一步提升,同比增速分别為400%、435%、433%,創下年内新高,與2019年平均水平相比,已恢複到75%。三季度澳門GDP同比增速與我們預期一緻,超過100%,達到116.1%,總額約915億澳門元,博彩業收入占GDP比超過50%。在博彩業的強勢拉動下,預計四季度澳門GDP有望達到1000億澳門元,全年增速接近100%。

2024年一季度灣區經濟形勢展望與建議

總體上看,大灣區“9+2”市中珠三角九市和澳門的經濟持續恢複,香港經濟增長仍面臨較大壓力。最新廣東統計數據顯示,2023年廣東GDP邁上13萬億元新台階,增速4.8%,各季度經濟增速均超過2022年同期水平。從全國層面看,2023年中國GDP增長5.2%,高于2022年的3%。2023年底中央經濟工作會議指出,中國經濟回升向好、長期向好的基本趨勢沒有改變。

但在堅定信心,增強底氣的同時,我們也要深刻認識到當前經濟增長仍面臨的挑戰:一是地緣政治沖突持續升級,對全球大宗商品價格和外貿都可能造成影響。二是全球産業鍊供應鍊持續向區域化、本土化方向調整,來自發達國家的限制和新興市場的競争對中國制造業高質量發展均提出挑戰。三是傳統支柱産業房地産、金融表現低迷對經濟系統和社會信心造成較大沖擊,預期修複緩慢。粵港澳大灣區既是中國外貿重地,又是制造業高質量發展的重要引擎,且房地産業和金融業在其GDP中的占比分别達到9.2%、8.1%(2022年數據,若考慮建築業,則合計占比超過21%),以上三方面的挑戰對大灣區的影響隻會更大。2024年大灣區要實現經濟增長,需重點關注以下三個方面:

1投資拉動動能持續減弱,穩投資需先穩定民企和樓市信心

2023年四季度全國、廣東和珠三角的固定資産投資增速延續年初以來的下滑趨勢,廣東10月開始投資增速落後于全國,10月、11月的固定資産投資累計增速分别降至2.7%、2.6%,與年初8%的目标相距甚遠。珠三角除深圳外,其餘城市固定資産投資或放緩或持續負增長,投資動能仍顯不足。

建議一是落實積極的财政政策适度加力、提質增效要求,做好優質項目篩查,引導民間資本共同參與。2024年新增專項債額度已下達至地方,目前山西、河北、海南、江蘇等地已披露2024年一季度地方債發行計劃,廣東應盡快明确新一年度項目安排及發債進度,落實近期省委、省政府《關于促進民營經濟發展壯大 進一步推動民營經濟高質量發展的實施意見》要求,常态化向民間資本推介優質投資項目,提振民間資本信心。二是推動房地産市場存量與增量調節,穩定開發商和居民信心。統籌城中村改造、保障性租賃住房建設以及存量房銷售工作,對于合适的空置商品住宅存量房以及規劃改造中的城中村,可考慮将一部分調整為保障性租賃住房,既推動房企去庫存,又滿足居民住房需求,還可減少重複建設。

2消費增長趨勢向好,可聯合港澳進一步擴大北上南下消費

2024年1月初,哈爾濱文旅火速出圈後,河南、山東等全國各地文旅通過社交平台競相上演搶客大戰,新招奇招不斷,帶動居民旅遊消費熱情空前高漲。1月11日同程旅行發布的《2024年春節旅行趨勢預測報告》顯示,2月8日至2月17日之間出發的機票搜索熱度同比上漲近2倍,“北上看雪”和“南下避寒”貫穿春節假期。元旦、春節假期加持下,預計2024年一季度大灣區消費将有可喜成績。

建議廣東省及各地市文旅部門抓住消費增長機遇期,通過多元渠道、多樣策略引導居民釋放消費熱情。一是通過各類社交平台加強與消費者互動,擴大宣傳力度。特别是廣、深以外的其他消費增長相對有限的城市,可參考其他文旅局的成功經驗,梳理當地旅遊特色和土特産品,發布有吸引力的宣傳片,擴大旅客流量。二是聯合港澳制定特色旅遊路線、定制化旅遊服務,吸引國内外遊客在灣區消費。在港澳居民“北上”消費熱情高漲、内地居民“南下”港澳或借由港澳前往東南亞消費熱度不減的情況下,珠三角各市與港澳可聯合采取引客措施,如港澳對經停内地旅客發放消費券,珠三角各市對港澳、國際旅客發放數字人民币紅包或特色紀念品等,進一步提振灣區消費。三是為可能到來的旅遊高峰期做好基礎支持和服務工作,包括增添機場、車站、客運碼頭等的航班、車次供應,延長公共交通服務時間,做好人流密度高的口岸、車站、商場疏導工作和應急醫療救援。

3國際局勢複雜令外貿承壓,保外貿可從優勢産品和新業态入手

12月全球制造業PMI環比下降至49%,中國PMI新出口訂單環比下降至45.8%。在全球經濟總體弱增長的情況下,外貿複蘇仍然面臨較大壓力。俄烏沖突、巴以沖突持續,紅海局勢緊張已導緻中東、歐洲、非洲航線受阻,運價上漲,後續沖突如升級将給全球外貿再次蒙上陰影。四季度灣區外貿表現整體優于全國,展現了強大的韌性,在全球外需尚沒有明顯明确反彈的情況下,下一步穩定灣區外貿需重點關注結構性機會。

一是抓住全球半導體行業回暖契機,擴大傳統優勢機電産品出口,同時進一步開拓锂電、光伏電池、新能源汽車、船舶及激光器材等高新技術産品出口市場份額,鞏固外貿基本盤。根據半導體産業協會最新預測,2023年Q4全球半導體銷售額環比增長約為3%,同比增長約為6%,半導體行業新一輪景氣周期已經開啟。大灣區作為電子信息産業重要集聚地,無論是上遊集成電路、半導體器件,還是下遊手機、電腦、家電等消費電子産品生産均具有優勢,需抓住時機進一步擴大出口。除傳統産品外,大灣區在高新技術産品方面也具有優勢,如新能源汽車方面,大灣區已經有比亞迪、廣汽埃安等知名品牌;船舶制造方面,廣州龍穴是中國三大造船基地之一,龍頭企業廣船國際和黃埔文沖在高端豪華客滾船、PCTC汽車運輸船、支線集裝箱船等産品市場具有全球引領地位;激光器材方面,廣東省是國内最大的激光與增材制造産業集聚區,産業規模和企業數量均占全國30%以上,擁有大族激光、海目星等一批龍頭企業。在當前高新技術産品出口增長迅猛的情況下,大灣區各市要積極發揮龍頭企業帶動效應,持續擴大高新技術産品出口份額,與傳統優勢機電産品相互補充,共同穩固外貿基本盤。二是繼續大力支持跨境電商等外貿新業态發展,做好海外倉建設、倉儲物流園區運營等配套工作,推進外貿提質擴量。跨境電商在推動外貿增長方面仍然具有較大潛力,大灣區各市可積極學習深圳經驗,做好跨境電商業态培育,推動外貿進出口盡快進入穩步增長區間。

【注釋】

[1]疫情之前(2019年)香港的産業結構中,進出口貿易增加值占地區生産總值的16.1%,批發零售、住宿餐飲占比3.4%、2.8%,金融保險業占比21.2%、地産、樓宇業權占比4.5%、11.3%,是香港經濟的重點産業。

[2]疫情之前(2019年)澳門的産業結構中,博彩及博彩中介業增加值占地區生産總值的50.9%,批發零售、酒店、餐飲等旅遊相關産業增加值占比5.6%、4.6%、1.6%,是澳門經濟的支柱産業。

編輯:梁萍

(本文轉載自北大彙豐MBA ,如有侵權請電話聯系13810995524)

* 文章為作者獨立觀點,不代表MBAChina立場。采編部郵箱:news@mbachina.com,歡迎交流與合作。

-

+1

贊

-

+1

收藏