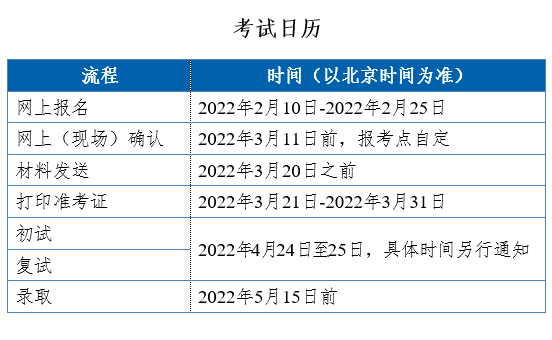

搜索

搜索何佳:公募基金的評估與選擇

香港中文大學金融财務MBA(FMBA) 2022-01-18 浏覽量: 4451 [簡/繁]

作者:何佳@來源:何佳唠嗑

公募基金的評估與選擇

随着我國成為了世界第二大經濟體,人民财産逐步增長,各地都把建立理财中心設為了地方金融發展的重要目标,各類金融機構也瞄準了理财業務。中國的公募基金公司大概是改革開放以來設立最早的,目前也是最成熟的面向大衆的理财機構。公募基金被認為是最透明的資産管理行業,而各類公募基金産品應該也是比較成熟的理财産品。

自2018年出台了資管新規草案以來,我國的資管行業發生了很大的變化,尤其是促成了銀行理财子公司的設立。在這個過程中,公募基金行業得到了快速的發展;與此同時為了解決基金賺錢而基民沒有賺到錢這個行業痛點,監管部門啟動了公募基金投顧業務的開展。在本文中,我們介紹了公募基金行業這些年發生的變化并且回顧了基金評估的方法和結果。公募基金投顧業務的核心工作是基金評估,但是對一個基金的評估尤其是關于選股和擇時能力的評估是很困難的,如何開展這方面的工作是極具挑戰的。我們基金投資者選擇基金時主要還是要考慮自己的風險偏好;主要關心基金的投資風格、成本的控制、基金公司的治理結構;不要過多在意基金投資的曆史表現,曆史表現很大一部分其實是運氣成分;被動式管理基金尤其是ETF基金應該是優先考慮的。

一、資管新規背景下的公募基金行業

我們國家的公募基金是從1998年開始的,先是封閉式基金,2001年開始有了開放式基金,2004年底又推出了ETF基金,綜合了封閉和開放式基金的優點。但是由于各種原因,基金行業規模相比其他金融行業尤其是信托業發展緩慢,到2012年的時候,公募基金行業的規模大概是2萬億元。為了增加基金行業的規模,監管部門允許基金公司設立類似信托公司的子公司,開展專戶業務。這些舉措确實推動了基金規模的擴大,但是也帶來了不少新的問題,在資管新規條件的限制下,這些業務也經曆了整改。

資管新規過渡期在2021年底已經結束,淨值化成為資管行業的發展趨勢。資管新規推動資産管理行業回歸本源,公募基金積極把握機遇主動管理,規模逐年增長。其他的資産管理機構也在向公募基金的管理模式靠攏。2019年8月以來券商資管開啟了一場大集合産品參照公募基金改造的工作。截至目前,共有二十多家券商(包括中信證券等)、超百餘隻産品完成參公改造。2021年12月7日,國泰君安資管旗下兩隻已完成參公改造的大集合産品正式變更為公募基金。另外,由于資管新規進一步明确了公募基金底層投資品屬性,基金行業與其他資管行業的合作與創新也得到進一步豐富。當然在資管新規的影響下,多家公募子公司、專戶等通道業務也受到明顯沖擊,部分公司的專戶産品需要進行調整。

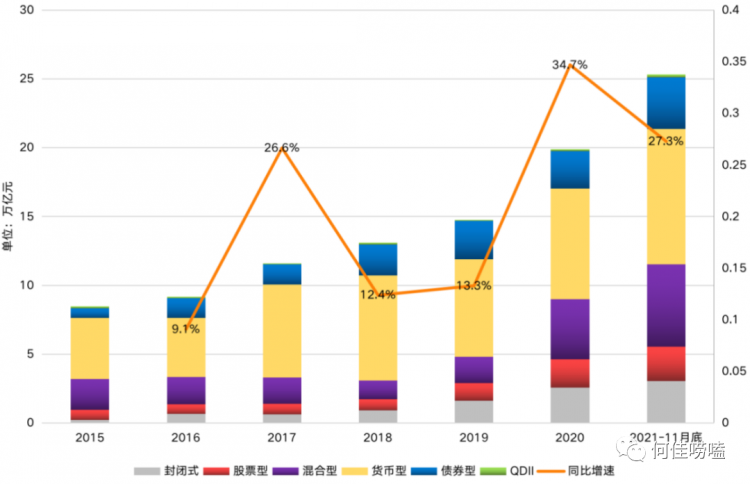

在這樣一個背景下,最近幾年,公募基金行業獲得了很大的發展。截至2021年11月底,國内公募基金總體規模達到25萬億人民币。截至12月26日,全年新發基金1847隻,超過去年全年的1385隻,募集規模3.05萬億元,2020年為3.16萬億,其中權益類基金占比超過7成。

資料來源:2015年以來各類别公募基金規模;

資料來源:中基協;截至2021-11-30

二、公募基金投顧業務的啟動

目前全市場共計有超過9000隻公募基金,數量上遠超A股上市公司。根據基金協會統計,雖然從1998年到2017年年底偏股型基金平均年化收益率為16.5%,但是基金賺錢,很多基民卻依然沒有賺到錢。為了幫助解決投資者面臨的“基金選擇難”等難題,2019年10月24日中國證監會下發《關于做好公開募集證券投資基金投資顧問業務試點工作的通知》。在此背景下,第三方銷售機構、基金公司、銀行、券商等積極參與,截至2021年11月30日,有25家公募基金、30家證券公司,3家銀行和3家第三方獨立銷售機構共計61家機構獲得了基金投顧業務試點資格。其中公募基金包括易方達、中歐、嘉實等25家證券公司;證券公司包括中信證券、中金公司、國金證券等30家證券公司;銀行包括工商銀行,招商銀行和平安銀行;第三方獨立銷售機構包括盈米基金,螞蟻基金(螞蟻旗下),騰安基金(騰訊旗下)。

三、基金評估

公募基金投顧業務的主要業務是對基金做出評估,從而為公募基金的投資者做好服務。由于公募基金行業體量巨大,基金評估是一個在理論和實踐的方方面面長期受到重視的工作。由于這方面的讨論很多,以下隻舉幾個我感興趣的觀察點。

1

傳統的基于市場有效性的基金評估

早期的基金評估是和市場有效性連在一起的。由于基金經理管理基金隻是用到資産價格的時間序列以及其他公開信息,如果市場是有效的,共同基金的表現就不會比市場表現的要好。Irwin Friend教授在上世紀60年代,做了第一個實證研究支持了這種說法。我在沃頓讀書時上過Friend教授的課,還常常去他家吃飯。他對學生特别好,在他家吃飯,他總是從外面請來專業廚師做,先是雞尾酒會大家聊天,然後是正餐。Friend教授是猶太人,曾經是美國金融學會主席,擔任過上百家美國上市公司的董事,他是在辦公室深夜工作時突然去世的。我和我的朋友在公募基金評估方面也做了一些工作,主要是從定價體系角度出發,從理論和實證方面探索底層資産和公募基金是否可以用同一個定價體系描述。

2

基于順序統計量的基金評估

在投資界,明星大師輩出,尤其是彼得·林奇(Peter Lynch)被推崇為是美國乃至全球首屈一指的投資專家。他對投資基金的貢獻,就像喬丹對籃球的貢獻,他把基金管理提升到一個新的境界,将選股變成了一門藝術。彼得·林奇生于1944年,15歲開始小試投資,賺取學費,1968年畢業于賓夕法尼亞大學沃頓商學院,他幹了13年投資就退休了,在這其中有11年戰勝了市場,從此成為了公募基金行業永遠不倒的“神”。至于他為什麼這麼早退休,點拾投資的朱昂寫到“在多個場合都提到過:那就是想陪伴家庭。林奇由于長期在外調研,而且又是比較早做全球投資的基金經理,經常要飛到美國之外的國家去看公司,所以長期無法陪伴在孩子身邊。他突然意識到,孩子們已經到了快速變化的年齡段,每隔一段想法就會不同,外表也會變化。而在孩子成長最重要的階段,林奇卻無法在他們身邊陪伴。甚至到最後,彼得·林奇能夠記住2000多隻股票的代碼,卻記不住自己幾個孩子的生日。” 13年當中能夠跑赢市場11次應該是很了不起吧,投顧公司是否應該把這個基金推薦給基金投資者?但是學術界的人就是不賣賬,捍衛金融市場的有效性既神聖又有趣。在美國剛畢業不久,有一次聽Merton Miller 教授作報告,他指出每當有人找到了市場不那麼有效的新證據,就有人喝香槟酒慶祝,但是不久就有人說明這個證據并不成立。

圖片來源于網絡,如有版權問題請聯系作者删除

對于彼得·林奇的耀眼成果,學術界從統計學角度給了一個分析,說明這主要是由于運氣所緻。我們誰也無法否認運氣在我們每個人的成功或失敗中确實起着很大的作用,運氣也許比努力和選擇都重要。

我們認為如果某個基金的收益率比市場組合的收益率高的話,它就是跑赢了市場。為了檢驗基金經理的管理水平,我們先假設他并不具備戰勝市場的投資能力,這樣的話他管理的基金跑赢市場的概率大概就是1/2,也就是和抛硬币一樣,是随機的。在這樣的假設下他管理的基金多次跑赢市場的概率就一定很低。如果我們确實看到他的基金多次跑赢市場,也就是說小概率的事情發生了,也就是說我們原先假設他跑赢市場的概率為1/2應該被拒絕,我們應該接受這個基金經理是具備很強的基金管理能力的。那麼我們用這樣的思路來分析林奇的案例的話,我們會發現如果假設他不具備主動管理能力的話,13年裡戰勝市場11次以上的概率将小于0.00952,可以說是非常低了。于是投顧機構就應該把這個基金推薦給投資者了。

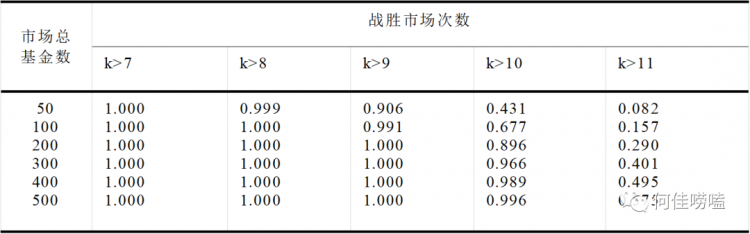

顯然如果從上述分析來看,當一個基金13年裡有11次跑赢市場的話,基金經理沒有很強的主動管理能力的概率是很小的。但是問題是,在一個市場上往往有很多基金,我們如果把這個多基金的因素考慮了,情況又會怎麼樣呢?假如市場上有1000個基金,假設他們的表現是相互獨立的,那麼即使隻有0.0095的概率,我們也會看到大約有10個基金在13年中11次跑赢大市。甚至如果我們可以用順序統計量的辦法去考察表現最好的基金跑赢市場的概率,我們會發現一些有趣的現象。我們依然假設成敗由運氣決定,每個基金跑赢市場的概率是1/2。我們隻考察市場中表現最好的基金在13年裡戰勝市場不同次數的概率。這個概率顯然會随着市場上基金的數目而變化,我們将一些情況下的概率展示在表1中。

表1 表現最好的基金戰勝市場的次數k的概率統計

此外,我們還可以計算随着市場規模的變化,在所有基金都沒有主動管理能力時(隻是在1/2的概率下随機的決定每年是否能戰勝市場),表現最好的基金戰勝市場的次數的期望值,結果如表2所示:

表2 次序統計量最大值的期望

從以上數據可以看到,基金的個數越多,在13年中表現最好的基金跑赢市場的概率就越高。尤其是當基金個數達到500或500以上時,13年中跑赢市場11次隻是最好基金(運氣最好)表現的一個均值。那麼9000個基金呢?請有興趣的讀者算一下。當然在以上的計算中,假設了基金的獨立性。統計學是一門很有意思的學科,尤其是該學科所含有的思維方式對我們研究金融問題是非常有用的。另外,順序統計量方法是非參數統計,有人把人工智能算法歸類到非參數統計,也并非全無道理。我們同樣可以把這個結果用在教培機構對提高學生成績的作用上面。

3

基金的擇時能力的評估

我們這裡考慮基金在股票與債券之間的選擇能力與均衡管理費之間的關系。以下給出美國的股票和債券從1926年1月至1989年12月的月度回報率 ,其中美國股市的數據是标普500的數據,用Rmt表示,而債券數據用了美國國債的數據,用Rft表示:

表3 美國國債、股票收益率數據

假如你有完全的擇時能力,從而可在股票和債券之間進行準确地轉換,你的每期投資回報率就會是當期債券與股票收益率的最大值。這樣多輪投資後你的總财富可以以每個階段最大的收益率滾動增長,這個數字大到難以想象,常常在各類金融教科書裡提到。Henriksson和 Merton 于1981年在《Journal of Business》 上發表了他們關于這個問題的一個測定方法,簡單來講,如果基金經理有完全的擇時能力的話,投資者将資産交給他們打理,可以在期末獲得初始投資以最優回報率增長後的價值,同時需要在期初支付初始投資與管理費。而如上文所說,所謂的最優回報率就是債券與股票回報率的最大值。這樣的話完全可以用一份債券加上一份執行價為債券終值的股票買權來複制這個最優回報。也就是說,如果債券收益率高的話,股票買權不行權,投資者獲得債券的回報。如果股票收益率高的話,投資者可以行權,最終收獲股票的回報。這種方案的初始支付應當是初始投資加相應份額的期權價格。既然債券加期權的組合可以獲得和交給有完全擇時能力的基金經理管理的相同的回報,那麼最初的支付也應當是相同的。也就是管理費與期權價格間存在一一對應關系。

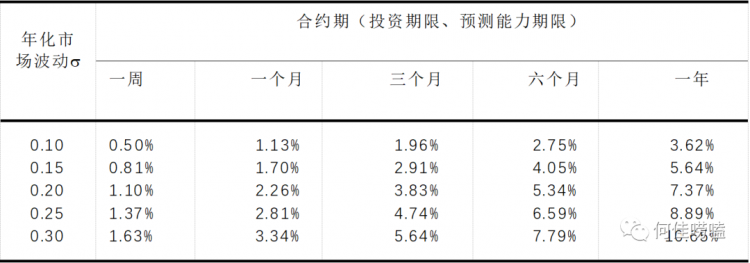

在滿足Black-Scholes的條件時,可以計算出這樣一份期權的價格,從而也就可以算出均衡下管理費應當具有的費率。市場風險越大,合約期越長(基金經理預測的越遠),期權價格就越高,相應的管理費也就越高。我們将不同的市場風險(市場波動)下,基金經理具備不同的預測期限能力時的管理費列在表4中。

表4 管理費率與管理期限(有預測能力)以及市場波動的關系

例如預期未來一年年化波動率達到0.3,且基金經理有完全的擇時能力,他就可以按年收取10.65%的管理費用。當然,上表說的不全是年化的管理費,隻是對應期限的管理費。如果基金經理在一年的每一周都能準确在股票與債券之間進行轉換,一年下來其應收管理費會非常高,年化波動0.3時年管理費可以達到57.5%。在我們這個市場上,基金經理常常做産業輪動,也是一種擇時,即從一個投資闆塊轉到另外一個闆塊,我們也許也可以做這種能力的評估,當然如果沒有顯式的公式,我們可以用模拟方式。

四、基金投顧業務難度幾何?

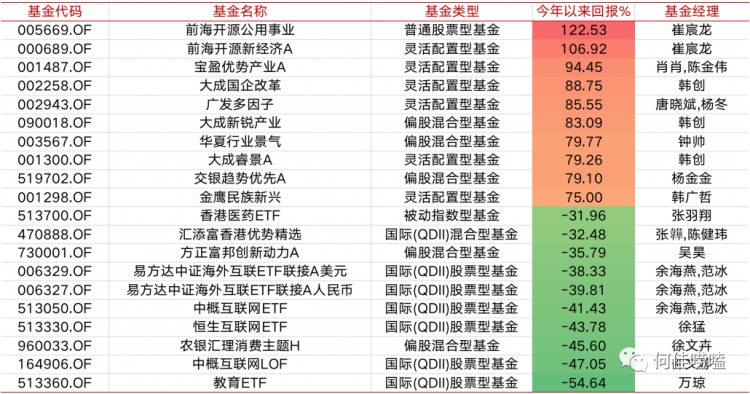

據新浪财經 “看完2021年公募基金10組關鍵數據,我不敢‘亂買’基金了”一文中的報道,2021年以來(截至2021-12-27)表現最好和最差的偏股型基金的業績,兩者相差了177.18%,假設兩隻基金年初淨值都是1,那麼到了年末,一個淨值來到2.23,另一個則隻剩0.46,相差4倍,可謂冰火兩重天。。

2021公募偏股基金(含股票型、偏股混合、股票指數型、股票型QDII、偏股FOF等)業績前10及後10;資料來源:Wind;截至2021-12-27

這兩隻基金分别是前海開源公共事業和博時教育ETF,前者踩準了今年雙碳的政策節奏,重倉股都是能源和新能源标的。而2021年表現最差的教育ETF,遇到雙減政策,K12教培行業成為曆史,這幾年表現極好的教育中概股市值全都跌到谷底,博時教育ETF自然也不可能有好的結果。

根據我們在第三節中前兩小節的分析,基金投顧行業是很難幫助投資者做選擇的。即便是彼得·林奇13年中11次跑赢市場的基金也不一定是因為他有本事,可能隻是因為他的運氣好。基金經理的擇股和擇時能力是很難評估的。也許基金投顧工作能夠做的就是推薦基金投資者去買被動式管理基金,特别是ETF基金,尤其要考慮那些交易成本較低的基金,例如可以使用衍生品的加強型的被動式管理基金。總之未來收益很難估計,交易成本是比較容易估計的。

中國的股票市場具有很多另類投資産品的特性,關于這一點可以參考國泰君安的研究和我的公衆号文章,這也會大大增加問題分析的難度。我們市場的一大特點就是政策風險,這也是導緻中國股票成為另類産品的主要因素,2021年教育雙減政策對教培行業的股票影響很大,2021年房地産業的斷崖式下滑導緻房地産業的股票和債券業大幅波動向下。另外我們金融體系的定價體系缺失和漸進性改革的結構性套利機會都會對基金評估帶來很多困難。由于篇幅有限,在這裡我們就不去讨論了。

何佳,中國第一個FMBA項目創始人,南方科技大學金融系創始人。美國賓夕法尼亞大學沃頓商學院金融學博士,上海交通大學計算機與數學雙碩士;現任山東大學講席教授,浙江大學求是講座教授,上海北外灘金融研究院院長;曾任中國證監會規劃發展委員、深交所綜合研究所所長,香港中文大學、清華大學雙聘教授,南方科技大學領軍教授,信熹資本董事長。先後擔任中投證券、中信證券、東英金融、同方集團、天津銀行、君實生物、每日優鮮等境内外多家上市公司獨立董事;曾作為知識青年到北大荒屯墾戍邊,并被推薦進入黑龍江大學數學系學習,畢業後分配到地質部工作。

百萬讀者都在讀

由FMBA曆屆校友推薦的文章集錦,版權屬于原作者

編輯:葛格

* 文章為作者獨立觀點,不代表MBAChina立場。采編部郵箱:news@mbachina.com,歡迎交流與合作。

-

+1

贊

-

+1

收藏