搜索

搜索小賽道與大方向——關于2022年資産配置的思考

香港中文大學金融财務MBA(FMBA) 2022-01-04 浏覽量: 2838 [簡/繁]

作者:李迅雷@來源:李迅雷金融與投資(id:lixunlei0722)

這兩天我們都在祝新年快樂,預測着新一年會有哪些事件發生及相應的投資機會。實際上,元旦隻是地球繞太陽一圈後的一個标志日,接下來繼續繞,而不是逆轉,因此,2022年與剛剛過去的一年有什麼大區别嗎?應該沒有。我覺得,把觀察時間的區間收窄了,其實看到的隻是波動,把時間拉長了看,才能發現趨勢。

來源:網絡

把時間拉長了看,才能發現趨勢

2020年開始,流行的一個詞叫賽道,好賽道上的投資收益率會比較高。但好賽道上的投資标的難度都是好公司嗎?于是我在2020年9月份寫了一篇文章質疑,叫《好賽道上跑的究竟有多少匹好馬》?

記得2020年公募基金的業績也都非常好,僅上半年股票型基金的平均收益率就達到24.21%。從行業ETF的淨值變化看,醫藥生物、食品飲料、半導體等行業的投資回報率名列前茅,成為令人羨慕的“好賽道”。不過,2021年過完年之後,基金在好賽道上的“抱團”就解體了。喝酒吃藥的行情在經曆了兩年風光之後,2021年風光不再。我看到格隆彙的一個數據統計,2021年15大白馬股的平均跌幅達到27.6%,其中不乏醫藥和白酒股。

來源:格隆彙

不難發現,這些下跌幅度大的,實際上都是行業頭部企業,故醫藥和白酒(高端白酒)中的頭部企業的長期投資邏輯是成立的, 因為人口老齡化和消費升級是大趨勢,即在需求不斷增長、消費份額不斷上升的行業中,選擇頭部企業可以獲得超額收益。但從短期看,2019-2020兩年的累計漲幅過大,故2021年出現調整也很正常。

關于長期和短期資産價格的走勢如何演變,我曾經提出過這樣一個觀點:短期走勢符合辯證邏輯,即漲多了要跌,跌多了要漲,實現均值回歸;長期走勢符合形式邏輯,即取決于基本面,從而形成趨勢。因此,短期走勢無非就是圍繞着長期趨勢線作上下波動而已。

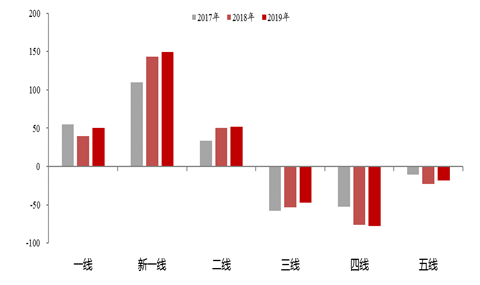

所以,找準大方向,追随大趨勢很重要。例如,在過去20年,大類資産配置中,重配房地産的邏輯是成立的。因為中國開啟了城市化進程,大量農民湧向城鎮。但随着農民工進城數量的減少,中國開啟了大城市化進程。大約從2015年開始,三、四、五線城市的人口出現了淨流出,一線、新一線和二線城市的人口淨流入。

2017-2019我國人口淨流出(流入)變化

來源:國家統計局,中泰證券研究所

中國的大城市化率的提升空間應該還比較大,也就是說,中國的房地産進入了結構化時代。即便是大城市,也不是所有的區域房價都會漲,而是與教育、文娛和醫療資源的配套有關。我過去經常喜歡用圓的面積計算公式來解釋核心地段的稀缺性:S = π× r 2

根據該公式,離圓心的距離縮短一半,則面積将減少四分之三,也就是說,買房的時候,離核心地段越近,土地供給越少,而且呈現幾何級數減少,反之亦然。如在上海,外環線以外的地方,土地供給就非常充裕,今後農民的宅基地都可以用來作為建設公共住房的租賃用地。

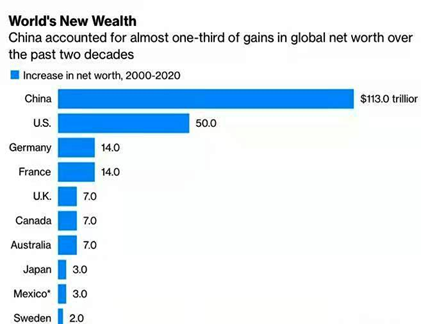

從主要靠農業人口轉移來實現的城鎮化,到如今的主要靠存量人口流動的大城市化,意味着房地産的總需求增速在下降。因此,從大趨勢看,房地産作為資産的配置比例應該降低了。根據麥肯錫公司的研究,中國的淨資産從2000年的7萬億美元增長到2020年的120萬億美元,增長了17 倍。同一時期,美國的淨資産翻了一番,達到90萬億美元。全球淨資産從156萬億美元增加到514萬億美元。

2000-2020年世界新增财富排序

來源:麥肯錫報告

也就是說,過去20年中國的資産(主要靠房地産)增長幅度超過美國的一倍多。從而使中國成為全球财富規模最大的國家。作為人均GDP水平還低于全球平均水平、隻有美國的六分之一的經濟體,怎麼可能位居财富規模全球第一?顯然,從總體看,我國的房地産不僅存在泡沫,而且過大了。

相信大城市的核心地段房價還會堅挺,但性價比應該不大了,資産配置是着眼于未來的價值提升空間,那麼,未來十年,全國的房價還是漲一倍嗎?而還能漲一倍的資産應該很多。國内投資者在權益類資産的配置比例太低了,大約隻有美國投資者的十分之一。那麼,好的金融資産多嗎?應該不少。

例如,擴内需和消費升級是大趨勢,全球幾乎所有的國家都是消費主導的,而且,随着中國居民收入水平的不斷上升和人口的老齡化,消費升級會越來越明顯,如高端消費、服務消費的占比會不斷上升。所以,吃藥喝酒的相關頭部企業依然可以長期看好。今年應該是PPI與CPI之間剪刀差縮小,那麼,上遊的盈利會減少,下遊的成本會下降,而且還有漲價預期。

最近中藥股漲了,中藥和足球都是被提倡且國人喜歡的,但後者容易被證僞,前者不容易被證僞,因此,在消費升級和漲價的大背景下,中藥股則具有自主定價權,其估值和盈利的提升應該都還有空間。

服務消費中,如果今年疫情緩解,則機場、航空、旅遊休閑、文化娛樂等都會出現恢複性增長,尤其是傳媒行業中的短視頻産業鍊和元宇宙産業鍊更值得看好。伴随2022年蘋果等主流廠商或推出元宇宙概念類相關“爆品”,将開啟“元宇宙元年”的序章,而“虛拟人”等的應用又将解決傳媒等行業藝人成本風險高的行業痛點。這将帶來2022年A股相關的消費電子、傳媒等闆塊估值提升的機會。

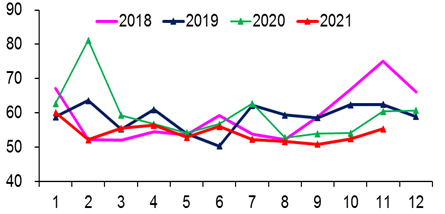

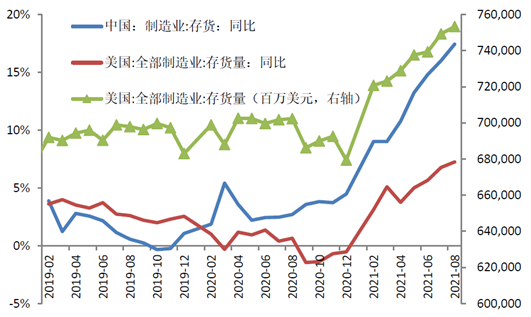

消費升級中,智能汽車(電動車)取代傳統汽車(燃油車),應該是今後20年的大趨勢。就今年而言,下遊行業補庫存很可能成為拉動後續經濟增長的重要力量。以汽車行業為例,受制于供給端芯片短缺的制約,經銷商庫存系數自2021年5月以來持續下降,10月和11月雖略有回升,但也隻有1.29左右,遠低于過去三年同期水平。如果芯片短缺問題得到逐步緩解,汽車行業有望迎來一輪補庫期。

汽車經銷商庫存預警指數(%)

來源:WIND,中泰證券研究所

今後拉動經濟增長的另一個動力則是自主創新和制造業的産業升級。因此,高端制造業中的頭部企業應該值得看好,就今年而言,如果原材料成本下降,限電不再繼續,則高端裝備制造、電子通訊、軍工等有望迎來盈利的顯著增長。而且,國家為了推動制造業的投資增長,也可能推出一些新項目。如十四五期間會啟動一批産業基礎再造工程項目,激發湧現一大批“專精特新”企業。其中工業5G可能獲得大規模投資,值得關注。

此外,一個長期趨勢已經形成,即新能源領域的投資迎來井噴式增長,相關産業鍊具有較高的中長期投資價值。新舊能源替代是大趨勢,圍繞“雙碳”的投資機遇,在“碳中和”目标的驅動的産業變革中,新能源産業鍊的景氣度或持續保持高位。記得我在2015年的時候到常州的天合光能(此時該公司還是在美國上市)去調研,回來之後很興奮地寫了一篇文章,叫《李迅雷:為何100倍市盈率股票比20倍更有投資價值》,如今,這家公司已經成為科創闆中的大市值公司了。

中概股大幅下跌背後:隐含另一個長期趨勢

據統計,2021年美股中概股年内累計總市值減少8598億美元,換算成人民币也有約5.6萬億元,這差不多等于2021年A股總市值的新增加量。其中,僅中概股中的教培三巨頭市值蒸發就超過6000億元人民币,而阿裡巴巴的股價的跌去了近一半。

與中概股同病相憐的是港股市場,2021年的港股,累計蒸發市值10.6萬億港元,恒指全年收跌14%,恒生國企指數跌23.3%,表現在全球主要市場中墊底。大部分人可能會把美國中概股和港股的大跌看成是歐美資本聯手打壓,但我相信資本是逐利的,資本不會傻到去做炮灰。當然,美國SEC對中概股的信息披露上的苛求确實是一大因素;而國内網絡平台的用戶增量減少,也是不争的事實。

2021年2月,國務院反壟斷委員會印發《關于平台經濟的反壟斷指南》,首次對于平台經濟濫用市場地位等壟斷行為的界定、執法等一系列焦點問題做出明确界定,這對于大廠的未來盈利預期肯定有負面影響。

共同富裕已經成為我國的長期目标,壟斷會獲得超額利潤,反壟斷就是避免讓壟斷企業獲得過多利潤,這有利于改善初次分配。初次分配存在問題的行業還不少,如2020年我國38家上市銀行的利潤占了所有A股上市公司利潤的42%,這樣一種扭曲的初次分配格局,在未來一定會改變。

從今後看,二次分配的改革也将持續推進。盡管房地産稅改革試點還沒有開始,但未來房産稅、遺産稅和資本利得稅最終都将實施,這就是大方向和大趨勢。2019年美國個稅收入占政府稅收總收入的55%,而我國在2020年的該占比不足7%。這段時間以來,明星們補交稅款案例大幅增加,未來我國個稅在總稅收中的占比也将大幅上升,如2021年就國家的個稅收入就增加了20%以上。

共同富裕的内涵除了要縮小收入差距外,還要實現公共服務均等化, 這對于教育、 醫療等行業而言,自身必然面臨改革壓力。從前些年就開始推進的帶量集中采購的目的看,旨在降低藥品和醫療器械的價格,讓老百姓看病受惠。

我曾經在美國的一個私人診所看過病,因為沒有買保險,所以門診費、檢查費很貴,大約花了250美元,但醫生開的藥方,則需要到藥店去買,醫院和藥店是分開的。所以,醫生沒有動力去多開藥,醫藥代表也不需要向醫生推銷藥品。因此,從我國上市醫藥公司的年報看,不少公司的銷售費用大大超過研發費用,有的都以百億元計。

中國的藥企一方面要面臨“靈魂砍價”的壓力,另一方面,創新藥的研發又面臨巨額投入卻無回報的巨大風險。盡管如此,“趨勢”的力量勢不可擋,那就是利用制度漏洞套利的時代終将過去,投機獲利的空間、尋租受賄的空間、壟斷攫取超額利潤等的空間都将越來越小。

教育培訓行業也是如此,房地産市場也将如此,均在不斷規範中改變過去的盈利模式。老百姓生活中的三座大山:教育、醫療和住房,終将慢慢移走——這就是趨勢。其實,不用抱怨政策多變,房住不炒已經喊了那麼多年了,公共服務均等化也喊了那麼多年了,似乎效果不是立竿見影,但這正是我國政策的中國特色——穩中求進(2016年中央經濟工作會議将穩中求進工作總基調确定為治國理政的重要原則,也是做好經濟工作的方法論)。

20年前,我曾與同業一起考察學習悉尼證券交易所、泰國證券交易所和香港聯交所等機構,給我留下印象最深的一句話是,新興經濟體和新興市場普遍存在國家治理和公司治理問題。這也許就可以解釋與我國資本市場相關“政策多變”的原因:新興市場對應的是成熟市場,故所謂新興,本質就是不成熟。既然不成熟,就需要完善法律法規,改善治理結構,我國這些年不斷改善營商環境,不斷完善資本市場的基礎性制度,推進注冊制改革,不正是由“不成熟”市場在向成熟市場接軌嗎?

成熟市場的機構投資者,通常會給新興市場上市公司偏低的估值,主要是因為存在公司治理等方面的不足。記得2019年的時候,我參加了一場ESG(環保、社會責任與公司治理)研讨會,那個時候,國内資本市場的大部分人對ESG還比較陌生。如今,ESG已經成為資本市場熱議的話題,國際性的ESG的評級機構也開始在中國發展其影響力。也就是說,ESG評級高的上市公司,有利于其估值水平的提升。

所以,我對于中概股和港股的未來還是樂觀的。因為随着制度的不斷完善,企業規範經營和ESG的意識會越來越強,政策層面多變的風險也會不斷降低,正所謂置之死地而後生。在中國資本市場開放度不斷提升的大趨勢下,境外中資股與内地A股相比,其估值水平遠低于A股,股價未來一定會與A股接軌。

賽道多變:2022年外部不确定性大于内部

現在流行叫賽道,實際上與凱恩斯炒股的“選美理論”是一個意思,即選擇與大部分投資者偏好一緻的行業或公司。2021年滬深300跑輸中證500和中證1000,這并不意味着什麼,因為2019-2020兩年滬深300都是跑赢後兩者的。從大趨勢看,在存量經濟主導下,企業的優勝劣汰和向頭部集中是大趨勢。所以,2022年滬深300跑赢全市場是大概率。

2021年應該是改革之年,不僅因為它是十四五規劃的第一年,而且由于基數原因,GDP增速遠超6%,保增長無憂,也成為了2021年多個部委推進改革的時間窗口。2022年則應該是維穩之年,因為經濟下行壓力增大,“需求收縮、供給沖擊和預期轉弱”。

維穩在重點應該是在投資方面,尤其會體現在房地産投資的維穩方面。至于基建投資和制造業投資,肯定會大力推進,但通過政府主導來拉動投資,其效果不會太強,因為“需求收縮,預期轉弱”,而房地産投資則靠民間資本主導,房地産對中國經濟的直接和間接增量貢獻接近30%。

如何來穩房地産投資呢?那就需要讓“預期轉穩”甚至“預期轉強”,降準降息、擴張财政,刺激内需,都是必不可少的。總體來看,今年我國的政策環境應該趨于寬松,對資本市場有利。

反觀美國,今年可能面臨兩大風險。首先是美聯儲大概率會在6月份以後加息,意味着貨币政策的收緊。縱觀曆史,不難發現美股走牛主要得益于低利率環境。在低利率環境下,美股龍頭公司加杠杆和發債回購股份對EPS和股價産生了重要推動作用。

例如,标普500中市值最大的60家公司過去10年回購股份的平均比例在30%左右,而由職業經理人掌管的公司平均回購比例接近四成。僅2019年以來,蘋果、谷歌、微軟、FaceBook分别回購了約14%、7%、4%、3%的股份。如果用納斯達克100指數PE的倒數與Aaa級企業債收益率的差值來衡量納斯達克龍頭股的風險溢價,則當前仍處于相對合理水平,但一旦加息,則下行波動的可能加大。

标普500中市值最大的60家公司的負債率和過去10年回購股數占比

(以2019年末的總股本為基數計算占比)

來源:WIND,中泰證券研究所

橋水創始人達裡奧也認為:伴随着刺激計劃的消退,私人部門需求将回歸疲軟;市場當前尚未對美聯儲在2022年的收緊政策進行定價,更為激進的緊縮政策可能破壞股市,資産價格對貨币緊縮的敏感性遠大于經濟基本面。

第二,2022年拜登将面對中期選舉,這将給美國經濟和資本市場帶來不确定性。目前拜登的民意支持率較低。回顧曆史,2016年底-2018年,特朗普時期“一黨獨大”“減稅再通脹”行情的終結源于2018年10月其中期選舉丢掉衆議院,市場預期其無法實施新的減稅計劃;1932-35年,羅斯福“一黨獨大”下廢除金本位+大基建牛市的終結源于其在1935年10月因激進改革而促使國會形成其反對力量占多數的“保守派同盟”,其後續所有經濟計劃無法通過。

目前民主黨維持一黨獨大的局面,若一旦拜登在其2022年中期選舉丢掉參、衆兩院中一個或兩個,引發市場對其無法實施新的财政計劃的預期,則美股将面臨調整的壓力。故我們還需要緊密觀察美國民意今年的變化趨勢。

最後一個變化則是海外疫情将如何演變,會對中國帶來怎樣的影響。目前來看,疫情又在歐美肆虐,從德爾塔(Delta)到奧密克戎(Omicron),甚至有些外媒都出現了所謂的新冠新超級變種“德爾克戎”(Delmicron)的新聞。當然,所謂“德爾克戎”根本不符合世衛組織的命名規則,事實上也尚未有權威機構認定奧密克戎之後是否有新變種病毒。

如果疫情在2022年仍然得不到好轉,則全球供應鍊的問題難以解決,PPI和CPI會繼續上行,真的可能出現滞脹局面。疫情以來,中國和美國制造業都提升了庫存,尤其是原材料的庫存,這一方面可能受原材料漲價以及未來需求上升的預期影響,另一方面也可能有降低供應鍊不确定性的考量,從而助推物價上漲。這對于2022年全球經濟将是嚴峻考驗。

疫情導緻全球化進程受阻:

各國都追求自主可控和制造業回流

來源:wind,中泰證券研究所

總之,無論外部疫情持續或疫情好轉,都将對中國當前的經濟格局帶來一定的影響,需要我們随時應變。賽道善變,大趨勢同樣也不是一成不變的。以民衆對白酒的偏好為例,也分别經曆了清香、濃香和醬香分别引領的階段。從曆史上看,中國沒有留存下來多少家百年老店,說明企業都有生命周期,與日美相比,中國企業的生命周期尤其不長,故沒有一勞永逸的盈利模式。在社會在進步,經濟在發展,貨币在超發,故大部分資本市場的成本股指數幾百年來都是大幅上漲的,這是大方向和大趨勢,也是大機會所在。

編輯:葛格

(本文轉載自清華大學-香港中文大學FMBA ,如有侵權請電話聯系13810995524)

* 文章為作者獨立觀點,不代表MBAChina立場。采編部郵箱:news@mbachina.com,歡迎交流與合作。

-

+1

贊

-

+1

收藏