搜索

搜索【CAFS兩會熱評】梁季 郭寶棋 陳少波 | 研發費用加計扣除政策再延續,制造業扣除力度再加碼,助推創新發展再上新台階

中國财政科學研究院 2021-03-11 浏覽量: 2815 [簡/繁]

2021年政府工作報告提出,延續執行企業研發費用加計扣除75%政策,将制造業企業加計扣除比例提高到100%,用稅收優惠機制激勵企業加大研發投入,着力推動企業以創新引領發展。

梁季

中國财政科學研究院

公共收入研究中心負責人、研究員

郭寶棋

中國财政科學研究院

研究生院博士

陳少波

中國财政科學研究院

研究生院碩士

第一,我國研發投入強度接近OECD國家平均水平,研發費用加計扣除稅收政策功不可沒

“十三五”時期,我國創新型國家建設成果豐碩,自主創新能力持續提升。國家發改委公布的數據顯示,我國研發經費投入從2015年的1.4萬億元增長至2019年的2.2萬億元,研發經費投入年均增速(10.8%)顯著高于GDP年均增速。2019年我國研發經費投入強度(2.23%)已接近OECD平均水平(2.37%)

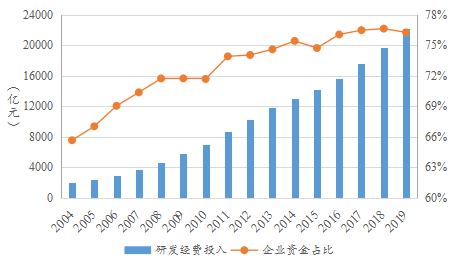

圖12004~2019年我國研發經費投入及企業資金占比

數據來源:《中國科技統計年鑒2020》

研發費用的所得稅加計扣除是世界各國普遍采用、支持企業創新的稅收激勵政策。作為企業所得稅的一種稅基式優惠方式,我國研發費用加計扣除政策始于1996年,期間經過了多次優化和完善,政策享受主體和扣除範圍逐步擴大、政策系統化和體系化加強、核算申報不斷簡化,2018年至今,政策覆蓋所有企業,扣除比例提高至175%。

實踐證明,該政策大大減輕了企業研發投入負擔,激勵企業不斷加大研發投入。國家稅務總局和科技部發布的數據顯示,2016~2019年,我國享受研發費用加計扣除政策的企業累計達84.3萬戶次,累計申報研發投入5.2萬億元,共計減免企業所得稅8730餘億元,2020年企業研發費用加計扣除兌現減免稅額超過3500億元,同比增長約25%。

在各項政策激勵下,尤其是研發費用加計扣除政策覆蓋面的擴大和扣除力度的加大,企業加大研發投入的積極性大大提高,助力以企業研發為主體的科技創新格局形成。國家稅務總局發布的數據顯示,享受研發費用加計扣除政策的33萬戶企業購進高技術設備和高技術服務金額同比增長15.8%。根據《中國科技統計年鑒2020》的相關數據推算,2015~2019年,我國企業資金占研發經費投入的比重超過75%,對研發經費投入增長的貢獻率高達79%,企業的研發主體地位更加凸顯。

第二,制造業研發費用加計扣除力度再加碼,助推制造業做強做優

我國是世界上唯一擁有全部工業門類的國家,具有全球最完整的産業鍊條,連續十年保持全球制造業第一大國的地位。工業和信息化部公布的數據顯示,2019年我國制造業增加值在全球占比高達28.1%,高于2015年1.8個百分點。

近年來,先進制造業、戰略性新興産業也得到了長足的發展,創新能力也得到進一步提升。國家發改委公布的數據顯示,2019年戰略性新興産業增加值占GDP的比重接近13%,比“十二五”末期增長5~6個百分點,“十三五”期間戰略性新興産業規模以上工業增加值年均增長率達到10.4%,比規模以上工業增速快4.3個百分點。2019年規模以上工業企業研發強度達1.32%,高于2015年0.42個百分點。

但是,我國制造業“大而不強、全而不優”的局面并未得到根本改變,基礎能力依然薄弱,關鍵核心技術受制于人,“卡脖子”“掉鍊子”風險明顯增多,推動制造業高質量發展依然任重而道遠,仍然需要發揮稅收在其中的引導和激勵作用。為此,今年在延續執行企業研發費用加計扣除75%政策的基礎上,将制造業企業加計扣除比例提高到100%,凸顯了我國對以創新推動制造業高質量發展的決心。

總之,企業研發費用加計扣除政策延續以及制造業扣除比例的再提高,一方面是對該項政策在過去幾年執行效果的肯定,另一方面也反映未來仍對該項政策在助推我國創新發展、推動制造業高質量發展方面寄予厚望。

編輯:霍旭東

(本文轉載自中國财政科學研究院 ,如有侵權請電話聯系13810995524)

* 文章為作者獨立觀點,不代表MBAChina立場。采編部郵箱:news@mbachina.com,歡迎交流與合作。

-

+1

贊

-

+1

收藏